El arrendamiento en 1C 8.3 (8.2) es un tipo de préstamo a una empresa en el que el papel de préstamo lo desempeña un activo fijo. Por ejemplo: un coche o una máquina. En el artículo aprenderá qué publicaciones realizar y cuándo.

Situación: Una organización que utiliza el sistema tributario simplificado ha arrendado un automóvil. El activo arrendado se transfiere al balance del arrendatario, el valor de rescate supera los 40.000 rublos (y el activo arrendado, en consecuencia, cumple con todos los requisitos para un activo fijo).

- Ejecutar el documento “Recepción de bienes y servicios” seleccionando el tipo de operación Equipo. En este caso, se indica el monto de los pagos de arrendamiento para todo el período y el precio de reembolso juntos, es decir, el costo total especificado en el contrato (generalmente en el cronograma de pagos en la línea total). Especificar cuenta 76.05 Liquidaciones con otros proveedores y contratistas (lo mismo para anticipos y liquidaciones). Por tanto, el documento debe crear transacciones: Dt 08,04 Kt 76,05.

- Redactar el documento “Aceptación para contabilidad de inmovilizado”. Al completar la parte tabular de la pestaña “Activos fijos”, cree un nuevo elemento en el directorio “Activos fijos”. En la pestaña "Contabilidad", seleccione " " y complete todos los parámetros. La vida útil en este caso suele estar indicada por el período de validez del contrato de arrendamiento (por ejemplo, si el contrato se concluye por dos años, la vida útil del arrendamiento usado es de 24 meses). Aquellos. los simplificadores deben cargar la depreciación en la contabilidad. Y en ningún caso, para las organizaciones que utilizan el sistema tributario simplificado, no existe el concepto de depreciación.

Obtenga 267 lecciones en video sobre 1C gratis:

Sin embargo, existen algunos matices al completar la pestaña "Contabilidad fiscal": o en primer lugar, el costo de los activos fijos para la contabilidad fiscal está indicado únicamente por el precio de rescate especificado en el contrato de arrendamiento. Dado que los pagos por arrendamiento se incluirán en los gastos del período actual, el costo del activo fijo se puede tener en cuenta sólo en el momento en que se transfiere la propiedad del activo fijo.

En la pestaña NU del documento se indica la vida útil completa (por ejemplo, 36 meses). Para que el costo de los activos fijos se incluya en KUDiR de acuerdo con las reglas (durante el período impositivo por trimestre en términos porcentuales), se debe marcar la casilla "Incluir en gastos de depreciación".

Además, si una organización se ocupa de un vehículo y está obligada a pagar impuestos sobre el vehículo y proporcionar una declaración al arrendatario, entonces se debe realizar una entrada en el registro de información "Registro de vehículos" sobre el hecho de la matriculación del automóvil ( para automático).

Pago por adelantado

La organización podrá compensarlo solo después de que se haya prestado el servicio, es decir, en la práctica, dicho anticipo simplemente se incluye en el cronograma de pagos. Su pago se refleja en el extracto bancario, pero se incluirá en los gastos sólo cuando el arrendatario reciba los documentos que confirmen el gasto (la mayoría de las veces se trata de una factura). Para registrar el pago en KUDiR, debe ingresar un documento: una entrada manual de KUDiR (las contabilizaciones serán similares a un pago de arrendamiento normal; hablaremos de esto más adelante).

Pagos de arrendamiento

- Cálculo de pagos de arrendamiento. Utilizando el documento “Operación manual” (“Contabilidad y operación NU”), el pago mensual acumulado se refleja mediante contabilizaciones Dt 76,05 Kt 76,09 por el monto del pago. Este monto a efectos de contabilidad fiscal bajo el sistema tributario simplificado se acepta en su totalidad de acuerdo con el acto emitido por el arrendador. Pero como en este caso se utiliza la “Operación manual”, no debe esperar el registro automático del gasto en KUDiR al pagarlo. Para hacer esto, debe realizar una operación adicional.

- Pago del pago del arrendamiento. El pago en sí se registra en el documento del extracto bancario “”, pero, teniendo en cuenta las particularidades, se debe seleccionar el tipo de transacción “Otra cancelación” para poder indicar la cuenta correspondiente 76.09 y, utilizando el botón KUDiR, indicar el monto a reflejar en el libro de ingresos y gastos, desmarcando la bandera “Reflejar automáticamente”.

Redención del bien arrendado

El valor de rescate puede atribuirse a los gastos en la forma aplicable para el reconocimiento de gastos de activos fijos.

- El pago al proveedor se registra mediante el documento “ ” indicando la cuenta correspondiente 76.05.

- Dado que el pago del precio de reembolso se registra en 1C 8.3 después de recibir el equipo (OS) para el arrendamiento, existe un requisito general para el Registro del pago por OS en KUDiR, donde además se deben ingresar los datos de pago para el ingreso automático en KUDiR.

- Al cerrar el período, una vez por trimestre, se amortizarán los gastos de adquisición de inmovilizado desde hasta 1 (dependiendo del trimestre en el que se pagará el precio de rescate), lo que quedará reflejado en los apartados 1 y 2 del Libro de Contabilidad de Ingresos y Gastos.

OSAGO y CASCO

Los gastos MTPL incurridos por el arrendatario se aceptan de la manera habitual, al igual que otros gastos varios, como gastos diferidos en las cuentas de costos 20 o 26.

Los gastos CASCO también se pueden registrar como gastos, pero la cuenta de costos se utiliza en 91.02 (Otros gastos), ya que no se aceptan como gastos para fines de contabilidad fiscal.

Registro en la policía de tránsito.

El arrendamiento en el producto de software "1C 8.3 (8.2)" se denomina un tipo de préstamo a una empresa, durante el cual el papel de préstamo lo desempeña un activo fijo. Por ejemplo, una máquina o un coche. Del material de hoy aprenderá exactamente qué transacciones realizar durante el arrendamiento de un arrendatario a otro en el programa 1C.

Consideremos la siguiente situación: una empresa que utiliza el sistema tributario simplificado ha arrendado un automóvil. Luego este artículo arrendado se transfiere al saldo del arrendatario. El valor total de rescate es de más de 40.000 rublos, lo que significa que el activo arrendado cumple con los requisitos del activo fijo.

Aceptación de activos fijos para contabilidad.

Lo primero que debes hacer es seleccionar el tipo de operación denominada “Equipo” y redactar el documento “Recepción de bienes y servicios”. En este caso, es necesario indicar el monto de los pagos de arrendamiento para todo el período y el precio de compra juntos. Esto significa que el costo total previsto en el acuerdo celebrado. Luego deberá indicar la cuenta “76.05” denominada “Liquidaciones con proveedores y contratistas del exterior”, que será la misma tanto para liquidaciones como para anticipos. Como resultado, el documento debería generar las siguientes transacciones: “Dt 08.04” y “Kt 76.05”.

Después de completar el primer paso, debe redactar un documento llamado "Aceptación para la contabilidad de activos fijos". Mientras completa la parte tabular de la pestaña denominada "Activos fijos" en el directorio llamado "Activos fijos", deberá crear un nuevo elemento. En la pestaña denominada "Contabilidad", seleccione "Depreciación" y complete todos los parámetros necesarios. En cuanto a la vida útil, generalmente se indica por la duración del contrato de arrendamiento (por ejemplo, si el contrato se concluye por un año, la vida útil de la BU será de 12 meses). Esto significa que los simplificadores deben calcular la depreciación en contabilidad. En cuanto a la contabilidad fiscal, bajo ninguna circunstancia existe la depreciación para las empresas que utilizan el sistema tributario simplificado.

Sin embargo, completar un marcador llamado "Contabilidad fiscal" tiene sus propios matices. En primer lugar, el valor de un activo fijo para la contabilidad fiscal incluye únicamente el precio de rescate especificado en el contrato de arrendamiento. Dado que el pago del arrendamiento se incluirá en los gastos del período actual, el precio del activo fijo se podrá tener en cuenta en el KUDiR solo cuando aparezca la propiedad del activo fijo.

En la pestaña NU del documento se anota la vida útil total, por ejemplo, 12 meses. Y para que el costo de un activo fijo caiga en el KUDiR de acuerdo con las reglas establecidas (como porcentaje por trimestre durante el período impositivo), es necesario marcar la casilla llamada "Incluir en gastos de depreciación".

Además, si la empresa se dedica al transporte y tiene la obligación de presentar una declaración al arrendatario y pagar el impuesto sobre el vehículo, entonces es necesario realizar un asiento en el registro de información denominado “Registro de vehículos” sobre el matriculación del vehículo - para completarlo en modo de cálculo automático impuesto y declaración.

Realizar un pago por adelantado

La empresa podrá realizarlo únicamente después de haber prestado el servicio requerido. Existe un pago por adelantado que, en la práctica, simplemente se incluye en el calendario de pagos. El pago de este último se refleja en la institución bancaria según el estado de cuenta. Sin embargo, los gastos sólo se incluirán cuando se proporcione al arrendatario la documentación que confirme los gastos, a menudo una factura. Para registrar el pago en KUDiR, deberá ingresar un documento: entrada manual de KUDiR (en este caso, las contabilizaciones serán las mismas que en un pago de arrendamiento normal).

Algunas palabras sobre los pagos de arrendamiento

El devengo de los pagos por arrendamiento se realiza mediante el documento “Operación Manual” (“Operación de Cuenta y NU”). Y el pago mensual acumulado se refleja en el monto del pago de la siguiente manera: “Dt 76,05” y “Kt 76,09”. Este monto se acepta en su totalidad a efectos de contabilidad fiscal bajo el sistema tributario simplificado de acuerdo con el acto emitido por el arrendador. Pero como en este caso se utiliza “Operación Manual”, no es necesario esperar a que los gastos se registren automáticamente en KUDiR si se pagan. Para ello es necesario realizar una operación adicional.

El pago del arrendamiento se registra mediante un documento de extracto bancario llamado "Cancelación de cuenta corriente", pero, teniendo en cuenta todas las características, es necesario seleccionar "Otra cancelación". Esto se hace para que sea posible marcar la cuenta correspondiente “76.09” y, mediante la tecla KUDiR, indicar el monto a reflejar en el libro de gastos y, al mismo tiempo, desmarcar la casilla “Mostrar automáticamente”.

¿Cómo comprar un activo arrendado?

El valor de rescate generalmente se clasifica como un gasto de manera que sea válido para determinar todos los costos necesarios para el activo.

El pago al proveedor se registra en el documento “Cancelación de la cuenta corriente”, en paralelo con la indicación de la cuenta correspondiente “76.05”.

Dado que el pago del precio de rescate se realiza después de la llegada de los equipos y activos fijos, existe un requisito general para el Registro del pago de activos fijos en KUDiR, donde se debe ingresar información adicional sobre el pago para poder realizar una entrada en KUDiR automáticamente.

Si el período se cierra una vez por trimestre, se amortizarán los gastos de adquisición de inmovilizado desde hasta 1 (dependiendo del trimestre en el que se pagará el precio de rescate), lo que se reflejará en los apartados primero y segundo de el Libro de Contabilidad de Gastos e Ingresos.

OSAGO y CASCO

Los gastos del arrendatario en virtud del seguro obligatorio de responsabilidad civil del automóvil se aceptarán de la forma habitual, al igual que otros gastos, como gastos diferidos en las cuentas de gastos “20” o “26”.

Los gastos CASCO también se pueden registrar como gastos diferidos. Sin embargo, en este caso será necesario utilizar la cuenta de gastos “91.02” (“Otros gastos”), ya que no serán elegibles para gastos de contabilidad fiscal.

Registro en la policía de tránsito.

La tasa, que se paga al registrar el coche en la policía de tráfico, está incluida en los costes. La acumulación de la tarifa se refleja mediante un documento llamado "Transacción manual", y el pago se refleja mediante "Cancelación de la cuenta corriente" para su reflejo en KUDiR con determinación manual del monto.

impuesto TS

El arrendatario pagará el impuesto de transporte sólo cuando se emita un certificado de registro con la empresa especificada como propietario. Si la matriculación temporal es para el arrendatario, entonces el pagador del impuesto sobre vehículos debe ser el arrendador, ya que este último lo indica el propietario en el certificado.

Reflejo de transacciones bajo contratos de arrendamiento en el programa.

"1C:Contabilidad 8" (edición 3.0)

La palabra "arrendamiento" está tomada del idioma inglés. Proviene del verbo “arrendar”, que significa “alquilar, alquilar”. De hecho, existen muchas similitudes entre leasing y renting. Sin embargo, estos conceptos no deben identificarse.

Alquilar Consiste en que el arrendador transfiere su propiedad para uso y posesión temporal al arrendatario a cambio de una tarifa. El objeto del arrendamiento puede ser tanto bienes muebles como inmuebles, incluidos los terrenos.

Arrendamiento(el llamado arrendamiento financiero) consiste en el hecho de que el arrendador se compromete a adquirir la propiedad de la nueva propiedad especificada por el arrendatario de un proveedor específico y proporcionar esta propiedad al arrendatario por una tarifa por posesión y uso temporal (cláusula 4 art. 15 Ley Federal de 29 de octubre de 1998 No. 164-FZ). El objeto de un contrato de arrendamiento puede ser cualquier artículo no consumible. Por regla general, se trata de activos fijos, a excepción de los terrenos y las instalaciones de gestión medioambiental. Además, dependiendo de los términos del contrato, el arrendatario tiene derecho a comprar esta propiedad al final del contrato de arrendamiento pagando el precio de rescate, o devolverla al arrendador.

Así, a diferencia de un contrato de arrendamiento, un contrato de arrendamiento implica el surgimiento de relaciones jurídicas entre tres partes: el vendedor del inmueble, el arrendador y el arrendatario, y además otorga al arrendatario el derecho a adquirir la propiedad del bien arrendado al final del contrato. el acuerdo.

El precio de rescate se paga en una suma global al final del contrato de arrendamiento o en partes iguales como parte de los pagos del arrendamiento. De acuerdo a Arte. 28 Ley Federal "Sobre arrendamiento financiero (arrendamiento)" "Pagos de arrendamiento significa el monto total de los pagos en virtud del contrato de arrendamiento durante todo el plazo del contrato de arrendamiento, que incluye el reembolso de los costos del arrendador asociados con la adquisición y transferencia del activo arrendado al arrendatario , reembolso de los costos asociados con la prestación de otros servicios prestados por el contrato de arrendamiento, así como los ingresos del arrendador. El importe total del contrato de arrendamiento podrá incluir el precio de rescate del bien arrendado si el contrato de arrendamiento prevé la transferencia de la propiedad del bien arrendado al arrendatario."

En el caso de que, al finalizar el contrato, la propiedad pase a ser propiedad del arrendatario, el precio de compra de la propiedad deberá indicarse en el contrato (o en un complemento/apéndice al mismo) (cartas del Ministerio de Finanzas de La Federación Rusade 09.11.2005 No. 03-03-04/1/348 Y de fecha 05/09/2006 No. 03-03-04/1/648 ) y el procedimiento para su pago. Al mismo tiempo, la presencia o ausencia de un precio de rescate en el contrato afecta únicamente a la contabilidad fiscal de las transacciones de arrendamiento.

El precio de rescate se tiene en cuenta a efectos fiscales por separado del resto del importe de los pagos del arrendamiento en cualquier orden de pago (carta del Ministerio de Finanzas de la Federación de Rusiade 02.06.2010 No. 03-03-06/1/368 ). No importa cómo se pague el precio de rescate: en partes durante la vigencia del contrato como parte de los pagos de arrendamiento, o en algún momento en su totalidad, o en varios pagos separados, el arrendatario recibe un anticipo pagado. Como cualquier otro anticipo pagado, hasta la transferencia de propiedad, el precio de rescate no es un gasto tenido en cuenta en el cálculo del impuesto sobre la renta. Así, el gasto del arrendatario que se tiene en cuenta al calcular el impuesto sobre la renta es únicamente el reembolso de los costos del arrendador asociados con la adquisición y transferencia del activo arrendado al arrendatario, el reembolso de los costos asociados con la prestación de otros servicios previstos en el contrato de arrendamiento, así como los ingresos del arrendador.

En el momento de la transferencia de propiedad, el precio de rescate pagado al arrendador constituye el valor fiscal inicial de la propiedad depreciada. El arrendatario cobra la depreciación de la forma habitual, como cuando se compra una propiedad usada.

Se regula la contabilidad de transacciones relacionadas con un contrato de arrendamiento. Instrucciones sobre el reflejo en la contabilidad de las operaciones bajo contrato de arrendamiento, aprobado. por orden del Ministerio de Finanzas de Rusia de 17 de febrero de 1997 No. 15.

Durante el período de vigencia del contrato de arrendamiento, dependiendo de sus términos, el inmueble puede estar en el balance del arrendador o en el balance del arrendatario. El caso más difícil desde el punto de vista contable y fiscal de las operaciones de arrendamiento es el caso cuando la propiedad está en el balance del arrendatario (contabilizando desde la posición del arrendatario). Consideremos, usando un ejemplo específico, la secuencia de operaciones contables en el programa "1C: Contabilidad 8", edición 3.0 (en adelante, el "programa") para el arrendatario en el caso especificado, teniendo en cuenta las opciones cuando la propiedad se compra al final del contrato de arrendamiento o se devuelve al arrendador.

Ejemplo

Yantar LLC (arrendatario) celebró el contrato de arrendamiento No. 001 de fecha 1 de enero de 2013 con Euroleasing LLC (arrendador) por un período de 6 meses. El objeto del arrendamiento es un automóvil FIAT, que fue aceptado en el balance de Yantar LLC el 1 de enero de 2013. Los costes de su adquisición por parte del arrendador ascienden a 497.016 rublos. (IVA incluido 18% - 75.816 rublos). Según los términos del contrato de arrendamiento, el costo de un automóvil FIAT, teniendo en cuenta el precio de rescate, es de 1.416.000 rublos. (IVA incluido 18% - 216.000 rublos). En este caso, el precio de rescate del vehículo se paga en cuotas mensuales iguales junto con los pagos del arrendamiento. El monto mensual de los pagos de arrendamiento es de 106.200 rublos. (IVA incluido 18% - 16.200 rublos). El precio de reembolso es de 778.800 rublos. (IVA incluido 18% - 118 800 rublos) y su monto mensual es 129 800 rublos. (IVA incluido 18% - 19.800 rublos). La vida útil del vehículo es de 84 meses. La depreciación se calcula utilizando el método de línea recta. Al finalizar el contrato, el automóvil FIAT pasa a ser propiedad de Yantar LLC.

Las siguientes transacciones deben generarse en el programa (Tabla 1).

Tabla 1 - Asientos contables bajo el contrato de arrendamiento

|

Débito |

Crédito |

||||||||

|

Para contabilidad y contabilidad fiscal, se realizan las entradas adecuadas en los registros analíticos. |

|||||||||

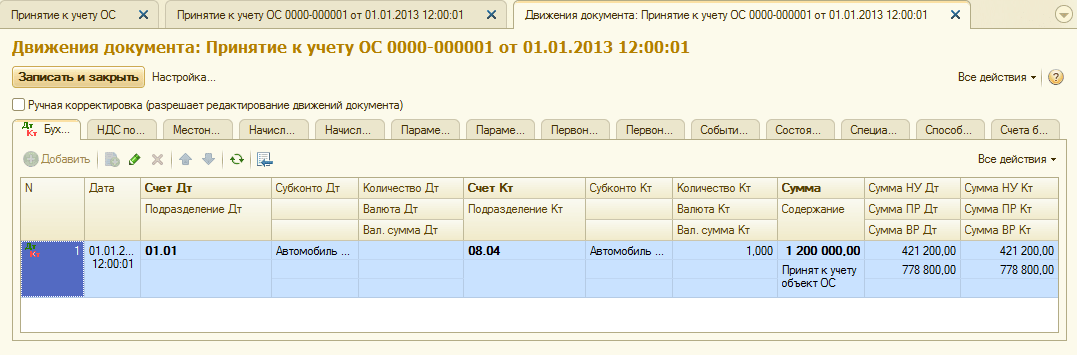

Como resultado de la contabilización del documento “Recepción de bienes y servicios”, se generarán las siguientes transacciones (Fig. 2).

Arroz. 2 - Publicaciones del documento “Recepción de bienes y servicios”

Como se mencionó anteriormente, hasta la transferencia de propiedad del inmueble al arrendatario, el precio de rescate no se tiene en cuenta al calcular el impuesto sobre la renta. Por lo tanto, recurriremos al ajuste manual de los movimientos de documentos y en las columnas "Monto NU Dt", "Monto NU Kt" ingresaremos el monto de los gastos del arrendador para la adquisición de la propiedad (sin IVA) - 421,200 rublos. Precio de reembolso 778.800 rublos. Reflejaremos la diferencia como una constante, colocándola en las columnas correspondientes (Fig. 3).

Arroz. 3 - Ajuste manual de asientos en el documento “Recepción de bienes y servicios”

3. Para realizar la operación de aceptación de un activo fijo para contabilidad, es necesario crear un documento “Aceptación para contabilidad de activo fijo” (Fig. 4). Este documento registra el hecho de la finalización de la formación del costo inicial de un activo fijo y (o) su puesta en servicio. Al crear un activo fijo, es recomendable crear una carpeta especial en el directorio "Activos fijos" para los activos fijos recibidos en arrendamiento.

El costo inicial del objeto, que se planea contabilizar como activo fijo, se forma en la cuenta 08 "Inversiones en activos no corrientes".

Arroz. 4 - Aceptación de activos fijos para contabilidad.

También rellenaremos las pestañas “Contabilidad” y “Contabilidad Fiscal” del documento “Aceptación de inmovilizado para contabilidad”, como se muestra en la Fig. 5 y 6.

Arroz. 5 - Completar la pestaña "Contabilidad"

Arroz. 6 - Completar la pestaña "Contabilidad fiscal"

Como resultado del documento “Aceptación para contabilización de activos fijos”, se generarán las siguientes transacciones (Fig. 7).

Arroz. 7 - Publicaciones del documento “Aceptación para contabilización de activos fijos”

4. Al finalizar el primer mes del contrato de arrendamiento, se devenga el siguiente pago de arrendamiento. Para reflejar esta operación, puede ingresar la operación manualmente o utilizar el documento “Ajuste de Deuda” (la pestaña “Compras y Ventas”, la sección “Liquidaciones con Contrapartes”) con el tipo de operación “Transferencia de Deuda” (Fig. 8).

Arroz. 8 - Llenar el documento de “Ajuste de Deuda”

En el campo "Monto", ingresaremos manualmente el monto del próximo pago de arrendamiento de 236,000 rublos. = 1.416.000 rublos. / 6 meses (tiempo de contrato).

En el campo “Nueva cuenta contable”, indicar la cuenta 76.09 “Otras liquidaciones con deudores y acreedores diversos”. Es él quien aparecerá como cuenta de préstamo como resultado de la contabilización del documento (Fig. 9).

Arroz. 9 - Contabilización del devengo del pago del arrendamiento

Todos los demás pagos mensuales del arrendamiento se pueden calcular de la misma manera.

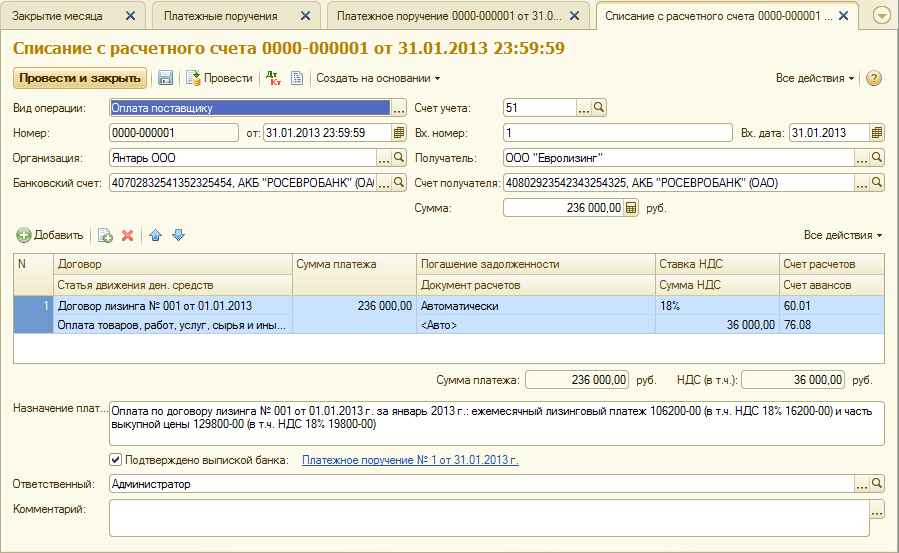

5. Transferiremos el próximo pago del arrendamiento al arrendador. Para hacer esto, primero crearemos el documento “Orden de pago” (Fig. 10), y luego, con base en este documento, ingresaremos el documento “Cancelación de la cuenta corriente” (Fig. 11).

Arroz. 10 - Orden de pago por transferencia de pago de arrendamiento

Arroz. 11 - Debito del pago del arrendamiento de la cuenta corriente

Después de recibir un extracto bancario, que registra el débito de fondos de la cuenta corriente, es necesario confirmar el documento creado previamente "Cancelación de la cuenta corriente" para generar transacciones" (casilla de verificación "Confirmado por extracto bancario" en la parte inferior izquierda esquina del formulario en la Fig. 11).

Al contabilizar el documento se genera la contabilización Dt 76.09 - Kt 51 (Fig. 12), porque De acuerdo con las condiciones de nuestro ejemplo, primero se registra el hecho de recibir activos materiales (activos fijos), luego el hecho del pago, es decir. al momento del pago existía una cuenta por pagar al proveedor. Como resultado de transacciones comerciales, se cancelaron las cuentas por pagar.

Arroz. 12 - Resultado de la contabilización del documento “Cancelación de la cuenta corriente”

6. El costo inicial del objeto arrendado se incluye en los gastos mediante cargos por depreciación. Dado que el activo arrendado está en el balance del arrendatario, este cobra cargos mensuales por depreciación del activo arrendado por el monto de la tasa de depreciación calculada en función de la vida útil de este objeto.

Para calcular el monto de los cargos por depreciación, realizaremos el procedimiento "Cierre de mes" en la sección "Contabilidad, Impuestos, Informes" (esto también se puede hacer usando la operación de rutina "Depreciación y depreciación de activos fijos" en la sección "Activos fijos y activos intangibles”). Primero cerraremos enero (la depreciación no se acumulará en enero, ya que en este mes se tuvieron en cuenta los activos fijos), y luego febrero (Fig. 13). Antes de calcular la depreciación y realizar cualquier otra operación rutinaria para cerrar el mes, es necesario controlar la secuencia de documentos.

Arroz. 13 - Cálculo de la depreciación mediante la operación “Cierre de mes”

Como resultado, se generará el siguiente cableado (Fig.14)

Como puede ver, la publicación refleja una diferencia constante de 9271,43 rublos, que surgió debido a la diferencia en el costo de los activos fijos en contabilidad y contabilidad fiscal. Esta diferencia se formará durante todo el período de depreciación en la contabilidad fiscal.

Además de las deducciones por depreciación, los gastos en forma de pagos de arrendamiento menos el monto de la depreciación de la propiedad arrendada se reconocen mensualmente en la contabilidad fiscal del arrendatario. En este sentido, surgen diferencias temporarias imponibles, que dan lugar a la formación de pasivos por impuestos diferidos, reflejados en el débito de la cuenta 68 “Cálculos de impuestos y tasas” y el crédito de la cuenta 77 “Pasivos por impuestos diferidos”. El monto del ajuste se determina como la diferencia entre el pago mensual del arrendamiento sin IVA y el monto de la depreciación, multiplicado por la tasa del impuesto sobre la renta.

Si el monto de la depreciación mensual excede el monto del pago del arrendamiento, en los gastos contables fiscales solo se tendrá en cuenta la depreciación del objeto arrendado.

Obviamente, en nuestro ejemplo, el monto de las deducciones mensuales por depreciación es menor que el monto de los pagos por arrendamiento. La diferencia es

200.000 - 14.285,71 = 185.714,29 rublos.

Por lo tanto, es necesario reflejar esta diferencia como temporal a efectos contables fiscales.

Para liquidar obligaciones mensuales por impuestos diferidos en contabilidad, puede utilizar la operacióningresado manualmente (pestaña “Contabilidad, impuestos, informes”, sección “Contabilidad”, elemento “Operaciones (contabilidad y contabilidad)”). El cableado generado se muestra en la Fig. 15. El monto de la transacción realizada es igual a la diferencia temporaria anterior multiplicada por la tasa del impuesto a la renta:

185.714,29 * 0,2 = 37.142,86 rublos.

Arroz. 15 - Ingresar una transacción manual para liquidar un pasivo por impuestos diferidos

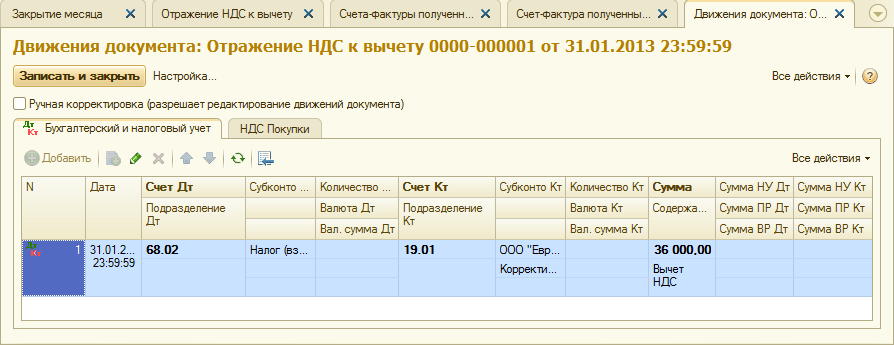

7. Para reflejar el IVA sobre el pago del arrendamiento aceptado para deducción, crearemos un documento “Reflejo del IVA para deducción” (pestaña “Contabilidad, impuestos, informes”, sección “IVA”). Rellenémoslo como se muestra en la Fig. 16. Como documento de pago indicaremos el documento de “Ajuste de Deuda” correspondiente a este pago de arrendamiento.

Arroz. 16 - Reflejo del IVA en el pago del arrendamiento para deducción

También es necesario crear una factura recibida en base al documento creado (Fig. 17).

Arroz. 17 - Formulario “factura recibida” por pago de arrendamiento

La contabilización generada por el documento “Reflejo del IVA para deducción” se muestra en la Fig. 18

Arroz. 18 - Resultado de la realización del documento “Reflejo del IVA para deducción”

8 . Al vencimiento del contrato de arrendamiento y el pago del monto total de los pagos del arrendamiento, incluido el precio de rescate, el objeto se transfiere a sus propios activos fijos.

Para reflejar los cambios en el estado del sistema operativo, se puede utilizar el documento "Cambios en el estado del sistema operativo" (pestaña "Activos fijos y activos intangibles"). Completemos su formulario, como se muestra en la Fig. 19. Si el evento "Transición de propiedad del sistema operativo al finalizar el arrendamiento" no está en la lista "Evento de activo", se debe crear. Al crear, especifique el tipo de evento del sistema operativo como "Movimiento interno".

Arroz. 19 - Cambiar el estado del sistema operativo

Después de la transferencia de propiedad, los parámetros de depreciación pueden cambiar debido a un cambio en el valor de los activos fijos en la contabilidad fiscal o un cambio en el coeficiente de aceleración (Fig. 20).

Arroz. 20 - Cambiar los parámetros de depreciación

Aquí se indica la vida útil restante del activo en meses (84 - 6 = 78), y el precio de rescate se ingresa en la columna “Depreciación (PR)” (la diferencia en la estimación inicial del costo del activo en el libro de contabilidad y NU). En el futuro, la depreciación en NU se calculará en función del precio de reembolso.

En conclusión, consideremos el caso en el que la propiedad se devuelve al arrendador al finalizar el contrato de arrendamiento.

Para registrar este hecho en el programa, es necesario utilizar una operación manual (Fig. 21).

Arroz. 21 - Reflejo de la devolución de la propiedad al arrendador

Generamos transacciones Dt 01.09 (“Enajenación de activos fijos”) - Kt 01.01, así como Dt 02.01 - Kt 01.09. Así, la propiedad fue devuelta al arrendador con su valor total de depreciación.

Según un contrato de arrendamiento, la propiedad puede registrarse en el balance del arrendador o arrendatario. La segunda opción es la más compleja y suele plantear dudas entre los contadores, ya que los datos contables y fiscales no coinciden y surgen diferencias. En el programa 1C:Accounting 8, edición 3.0, a partir de la versión 3.0.40, se automatizan las operaciones básicas con la propiedad arrendada, que se registran en el balance del arrendatario sin tener en cuenta el valor de rescate.

Nuevas cuentas en 1C: Contabilidad 8 (rev. 3.0) para automatizar la contabilidad del arrendamiento

Los principales actos legales reglamentarios que se deben seguir al celebrar un contrato de arrendamiento son la Ley Federal del 29 de octubre de 1998 No. 164-FZ "Sobre Arrendamiento Financiero (Arrendamiento)" y la Segunda Parte del Código Civil de la Federación de Rusia - en el Capítulo 34 El párrafo 6 “Arrendamiento” está dedicado al arrendamiento.

En virtud de un contrato de arrendamiento, el arrendatario debe aceptar la propiedad que el arrendador le compró al vendedor, pagar al arrendador los pagos del arrendamiento, cuyo procedimiento y condiciones de pago están determinados por el contrato, y al final del contrato de arrendamiento, devolver esta propiedad o comprarla nuevamente como su propia propiedad.

El acuerdo especifica el monto de los pagos de arrendamiento, los métodos y la frecuencia de su transferencia al arrendador.

Las consecuencias fiscales para las partes de la transacción dependen de los términos del acuerdo y de la estructura del pago del arrendamiento.

ES 1C:SU

En el libro de referencia "Acuerdos: condiciones, formularios, impuestos" en la sección "Soporte legal", lea más sobre lo que es importante que el arrendador y el arrendatario sepan al celebrar un contrato de arrendamiento.

Al reflejar las transacciones de arrendamiento en contabilidad, se guían por las "Instrucciones para reflejar las transacciones en virtud de un contrato de arrendamiento en contabilidad", aprobadas. por orden del Ministerio de Finanzas de Rusia de 17 de febrero de 1997 No. 15 (en adelante, Instrucciones No. 15).

El arrendatario, si el objeto de arrendamiento está contabilizado en su balance, al recibir el activo fijo (FPE), deberá generar transacciones (párrafo 2, inciso 8 del Instructivo N° 15):

Débito 08 “Inversiones en activos no corrientes”

Crédito 76 “Liquidaciones con varios deudores y acreedores” subcuenta “Obligaciones de alquiler”

Después de aceptar la propiedad arrendada, se realiza la siguiente entrada en el SO:

Débito 01 Subcuenta “Activos fijos” “Bienes arrendados”

Préstamo 08 “Inversiones en activos no corrientes”

Si la propiedad arrendada se contabiliza en el balance del arrendatario, entonces la acumulación de los pagos de arrendamiento al arrendador en los registros contables del arrendatario se refleja en los siguientes asientos (párrafo 2, cláusula 9 de la Instrucción No. 15):

Al contabilizar el activo arrendado en el balance del arrendatario, el inmueble se contabiliza como depreciable (cláusula 9 del Instrucción No. 15, párrafo 3 del inciso 50 del Instructivo Metodológico para la Contabilidad de Activos Fijos, aprobado por orden del Ministerio de Finanzas de Rusia de 13 de octubre de 2003 No. 91n).

Los montos de los cargos por depreciación se reflejan en el débito de las cuentas para registrar los costos de producción (circulación) en correspondencia con la cuenta 02 "Depreciación de activos fijos", subcuenta "Depreciación de propiedad arrendada". En este caso, se permite utilizar un mecanismo de depreciación acelerada por un factor no superior a 3 (párrafo 3, cláusula 9 de la Instrucción No. 15).

Los pagos de arrendamiento adeudados al arrendador son reflejados por el arrendatario mediante contabilizaciones (párrafo 2, cláusula 9 de la Instrucción No. 15):

Débito 76 “Liquidaciones con varios deudores y acreedores” subcuenta “Obligaciones de alquiler”

Crédito 76 “Liquidaciones con varios deudores y acreedores” subcuenta “Deuda por pagos de arrendamiento”

Al finalizar el contrato, el inmueble arrendado deberá ser devuelto por el arrendatario o adquirido en propiedad (Cláusula 5, artículo 15 de la Ley N ° 164-FZ).

De acuerdo con el Código Tributario, el arrendatario tiene derecho a deducir el IVA sobre el monto total de los pagos de arrendamiento, que se indica en la factura (inciso 1, inciso 2, artículo 171, párrafo 2, inciso 1, artículo 172 del Impuesto Código de la Federación de Rusia).

A los efectos de calcular el impuesto sobre la renta, el activo arrendado se tiene en cuenta como parte de la propiedad depreciable a su costo original: el monto de los gastos del arrendador para la adquisición, construcción, entrega, producción y llevarlo a un estado en el que se encuentra. apto para su uso, excluyendo el importe de los impuestos sujetos a deducción o tenidos en cuenta en la composición de los gastos (cláusula 1 del artículo 257 del Código Fiscal de la Federación de Rusia).

De acuerdo con el párrafo 10 del artículo 258 del Código Fiscal de la Federación de Rusia, la propiedad arrendada se incluye en el grupo (subgrupo) de depreciación correspondiente por la parte para quien se debe contabilizar esta propiedad de acuerdo con los términos del contrato de arrendamiento.

Los pagos por arrendamiento por el uso de la propiedad arrendada registrados en el balance del arrendatario se consideran otros gastos asociados con la producción y (o) ventas, menos los montos de depreciación acumulados sobre este activo fijo (inciso 10, inciso 1, artículo 264 del Código Tributario de la Federación de Rusia).

Si el activo arrendado se tiene en cuenta en el balance del arrendatario como un activo fijo, entonces es necesario pagar el impuesto sobre la propiedad corporativa (carta del Ministerio de Finanzas de Rusia del 20 de enero de 2012 No. 03). -05-05-01/04, cláusula 3 de la carta informativa del Presidium de la Corte Suprema de Arbitraje de la Federación de Rusia de fecha 17/11/2011 No. 148).

El arrendatario debe pagar el impuesto de transporte si los vehículos objeto de arrendamiento están matriculados a su nombre (artículo 357 del Código Fiscal de la Federación de Rusia).

ES 1C:SU

Para obtener más información sobre las consecuencias fiscales que se derivan para el arrendatario, lea el libro de referencia “Contratos: condiciones, formularios, impuestos” en la sección “Soporte legal”.

Tenga en cuenta que el costo inicial del activo arrendado, los costos de depreciación y el procedimiento para incluir los pagos del arrendamiento en los gastos son diferentes en la contabilidad y la contabilidad fiscal, por lo que surgen diferencias temporarias. Se contabilizan de acuerdo con PBU 18/02 “Contabilidad para el cálculo del impuesto sobre la renta de las sociedades”, aprobado. por orden del Ministerio de Finanzas de Rusia de 19 de noviembre de 2002 No. 114n.

En el programa 1C: Contabilidad 8, a partir de la versión 3.0.40, se han agregado subcuentas para contabilizar transacciones con propiedades arrendadas, incluso cuando se contabilizan transacciones en moneda extranjera y en unidades convencionales (cu) (consulte la Tabla 1).

|

Subcuenta en "1C: Contabilidad 8" (rev. 3.0) a partir de la versión 3.0.40 |

¿Para qué está destinado? |

|

76.07.1 “Obligaciones de alquiler” |

Resumir información sobre obligaciones financieras a largo plazo en virtud de contratos de arrendamiento en moneda rusa |

|

76.07.2 “Deuda por pagos de arrendamiento” |

Para resumir información sobre pagos corrientes en virtud de un contrato de arrendamiento en moneda rusa |

|

76.27.1 “Obligaciones de alquiler (en moneda extranjera)” |

Resumir información sobre obligaciones financieras a largo plazo bajo contratos de arrendamiento en moneda extranjera. |

|

76.27.2 “Deuda por pagos de arrendamiento (en moneda extranjera)” |

Para resumir información sobre pagos corrientes bajo un contrato de arrendamiento en moneda extranjera |

|

76.37.1 “Obligaciones de alquiler (en unidades monetarias)” |

Para resumir información sobre obligaciones financieras a largo plazo en virtud de contratos de arrendamiento, cuyos pagos en realidad se realizan en rublos, pero se contabilizan en unidades convencionales. Los saldos de las cuentas y el volumen de negocios se forman simultáneamente en rublos y en cu. Cualquier moneda del directorio se puede utilizar como unidad convencional. Monedas programas |

|

76.37.2 “Deuda por pagos de arrendamiento (en cu)” |

Para resumir información sobre los pagos actuales en virtud de un contrato de arrendamiento, cuyos pagos en realidad se realizan en rublos, pero se tienen en cuenta en unidades convencionales. Los saldos de las cuentas y el volumen de negocios se forman simultáneamente en rublos y en cu. Cualquier moneda del directorio se puede utilizar como unidad convencional. Monedas programas |

|

01.03 “Bienes arrendados” |

Resumir información sobre la disponibilidad y movimiento de los activos fijos de una organización que se alquilan hasta su disposición. |

|

02.03 “Depreciación de bienes arrendados” |

Para resumir información sobre la depreciación de la propiedad arrendada. |

|

76.07.9 “IVA sobre obligaciones de alquiler” |

Se tiene en cuenta el importe del impuesto sobre el valor añadido que debe pagar la organización en relación con la adquisición de activos fijos en virtud de contratos de arrendamiento en moneda rusa. |

|

76.37.9 “IVA sobre obligaciones de alquiler en (cu)” |

Se tienen en cuenta los montos del impuesto al valor agregado que debe pagar la organización en relación con la adquisición de activos fijos en virtud de contratos de arrendamiento, cuyos cálculos en realidad se realizan en rublos, pero se contabilizan en unidades convencionales. Los saldos de las cuentas y el volumen de negocios se forman simultáneamente en rublos y en cu. Cualquier moneda del directorio se puede utilizar como unidad convencional. Monedas programas. |

Veamos cómo "1C: Contabilidad 8" edición 3.0 refleja las principales operaciones contables de arrendamiento si la propiedad figura en el balance del arrendatario sin tener en cuenta el valor de rescate.

Recepción de inmovilizado para arrendamiento y aceptación del objeto arrendado para contabilidad por parte del arrendatario.

La recepción de la propiedad arrendada se refleja en un nuevo documento del programa. Entrada en arrendamiento(capítulo SO y activos intangibles grupo Recepción de activos fijos).

El documento indica el costo inicial de los activos fijos arrendados en contabilidad (AC) y contabilidad fiscal (TA).

Para poner en funcionamiento un objeto de activo fijo, se crea un documento. Aceptación de activos fijos para contabilidad.(capítulo SO y activos intangibles grupo Recepción de activos fijos) - ver Figura 1.

Los marcadores se completan en el documento:

- Activo no corriente;

- Activos fijos;

- Contabilidad;

- Contabilidad tributaria;

- Bonificación por depreciación.

Documentar Aceptación de activos fijos para contabilidad. Se agregó un nuevo método de admisión. Según el contrato de arrendamiento., que le permite especificar el arrendador y el método para reflejar los costos de los pagos de arrendamiento en la contabilidad fiscal.

Al elegir un método de admisión Según el contrato de arrendamiento. Se muestran campos adicionales obligatorios:

- Contraparte y Acuerdo en la pestaña Activo no corriente;

- El método para reflejar los gastos en la contabilidad fiscal en la pestaña Contabilidad fiscal en el grupo de detalles Pagos de arrendamiento.

Dado que la propiedad figura en el balance del arrendatario, entonces en la pestaña Contabilidad tributaria en el campo El procedimiento para incluir costos en los gastos. indicado Cálculo de depreciación, y la bandera está colocada calcular la depreciación.

en el campo Coeficiente especial se indica el coeficiente creciente o decreciente (si no es igual a 1).

Reflejo del pago mensual del arrendamiento.

A partir de la versión 3.0.40 en 1C:Accounting 8, los pagos por arrendamiento se calculan utilizando el documento Recibo (acto, factura), al que se le suma la operación Servicios de arrendamiento(Figura 2).

Para aceptar el IVA para la deducción, debe registrarse y publicar el documento. Factura recibida.

Se ha añadido un documento al programa. Cambio en el reflejo de los gastos por pagos de arrendamiento de activos fijos.. Se pretende cambiar el método para reflejar los gastos de los pagos de arrendamiento después de que la propiedad arrendada haya sido aceptada para contabilidad (sección SO y activos intangibles grupo La depreciación de los activos fijos Hipervínculo Parámetros de depreciación del sistema operativo).

Depreciación y reconocimiento de pagos de arrendamiento en contabilidad fiscal.

Dado que la propiedad se contabiliza en el balance del arrendatario, su valor se reembolsa mediante cargos de depreciación a lo largo de su vida útil.

Para realizar operaciones para calcular el monto de depreciación de un mes para la contabilidad y la contabilidad fiscal, reconocer los pagos de arrendamiento en la contabilidad fiscal, así como para reflejar las diferencias temporarias imponibles (TDT) y reconocer el pasivo por impuestos diferidos (DTL), es necesario utilizar Procesando cerrando el mes(capítulo Operaciones grupo Cerrando el periodo Hipervínculo cerrando el mes), que contiene una lista de operaciones regulatorias necesarias.

Antes del procesamiento cerrando el mes es necesario restaurar la secuencia de documentos.

Para hacer esto, haga clic en el hipervínculo Retransferencia de documentos por mes., presiona el botón Realizar operación, luego botón Realizar cierre de fin de mes, después de lo cual todas las operaciones programadas se realizarán en una lista, que incluye:

- Depreciación y depreciación de activos fijos;

- Reconocimiento de pagos de arrendamiento en NU;

- Cálculo del impuesto sobre la renta.

En un programa al realizar una operación de rutina se determina la diferencia entre los pagos de arrendamiento reflejados en el documento Recibo (acto, factura) y depreciación acumulada en la contabilidad fiscal. Si el pago mensual del arrendamiento excede el monto de la depreciación acumulada, la diferencia se refleja en los gastos contables fiscales. Si la depreciación acumulada excede el monto del pago del arrendamiento, entonces el monto de la depreciación se revierte por esta diferencia.

Crear un formulario impreso Estado de depreciación de activos fijos. tal vez del grupo Informes de la sección de SO y activos intangibles.

En proceso cerrando el mes del formulario del documento Operación regular -> Reconocimiento de pagos de arrendamiento en NU o desde el menú contextual puedes generar un cálculo de ayuda Reconocimiento de gastos por activos fijos recibidos en arrendamiento.

El informe tiene como objetivo ilustrar el reflejo de los importes de los pagos por arrendamiento en la contabilidad y la contabilidad fiscal del arrendatario.

¿Su empresa ya ha celebrado un contrato de arrendamiento y tiene preguntas sobre cómo reflejar el arrendamiento en contabilidad? En este artículo podrá encontrar la información necesaria y ejemplos de asientos contables para diversas transacciones de arrendamiento.

La contabilidad de las transacciones en virtud de un contrato de arrendamiento está regulada por la Orden del Ministerio de Finanzas de la Federación de Rusia No. 15 del 17 de febrero de 1997.

Las operaciones de arrendamiento dependen de en qué balance se refleje el inmueble arrendado: el arrendador o el arrendatario. En el contrato de arrendamiento deberá indicarse la parte en cuyo balance se contabiliza el inmueble arrendado.

Contabilización del arrendamiento al reflejar la propiedad en el balance del arrendador

calendario de pago .

Si el contrato de arrendamiento prevé el reflejo del activo arrendado en el balance del arrendador, el arrendatario refleja el inmueble arrendado en la cuenta fuera de balance 001 "Activos fijos arrendados".

La acumulación de pagos por arrendamiento se refleja en el crédito de la cuenta 76 “Liquidaciones con varios deudores y acreedores” en correspondencia con las cuentas de costos: 20, 23, 25, 26, 29 – cuando se contabilizan los pagos por arrendamiento de propiedades que se utilizan en actividades de producción. , 44 - sobre bienes utilizados en las actividades de una organización comercial, 91.2 - sobre bienes que se utilizan para fines no productivos. Además, para simplificar, en los ejemplos de contabilidad de arrendamiento, solo se darán asientos para la vigésima cuenta.

Dt 001 - 1.000.000(el activo arrendado se acepta para contabilización al costo sin IVA)

Dt 60 – Kt 51 – 236.000(se ha pagado el anticipo (pago inicial) según el contrato de arrendamiento)

Es necesario tener en cuenta que el anticipo en virtud del contrato de arrendamiento se puede imputar como gasto (compensación del anticipo) no de inmediato, sino durante todo el contrato. En el calendario de pagos anterior, el anticipo previsto en el contrato se compensa uniformemente (6.555,56 rublos cada uno) durante 36 meses.

Dt 20 – Kt 76 – 29.276,27(pago devengado por arrendamiento No. 1 – 34.546 menos IVA – 5.269,73)

Dt 19 – Kt 76 – 5.269,73(IVA cobrado sobre el pago de arrendamiento No. 1)

Dt 20 – Kt 60 – 5.555,56(se acredita parte del anticipo en virtud del contrato de arrendamiento - 6.555,56 menos IVA 1.000)

Dt 19 – Kt 60 – 1.000(El IVA se calcula en base al pago anticipado)

Dt 68 – Kt 19 – 6.269,73(IVA presentado al presupuesto)

Dt 76 – Kt 51 – 34 546(pago de arrendamiento listado No. 1)

La comisión que se paga al inicio de la transacción de arrendamiento (comisión por concluir la transacción) se carga en contabilidad a las mismas cuentas de gastos que los pagos de arrendamiento actuales.

Contabilizaciones para el rescate del activo arrendado

Si hay un precio de compra en el contrato de arrendamiento (esta cantidad no está incluida en el cronograma de pagos del arrendamiento, por ejemplo, supongamos que equivale a 1180 rublos, IVA incluido), se realizan las siguientes entradas en contabilidad:

Dt 08 – Kt 76 – 1.000(refleja los costos de recompra del activo arrendado al momento de la transferencia de propiedad al arrendatario)

Dt 19 – Kt 76 – 180(El IVA se cobra al comprar el bien arrendado)

Dt 68 – Kt 19 – 180(IVA presentado al presupuesto)

Dt 76 – Kt 51 – 1 180(se ha pagado el importe de la redención del bien arrendado)

Dt 01 – Kt 08 – 1 000(el activo arrendado fue aceptado para contabilización como parte de su propio activo fijo)

Contabilización del arrendamiento al reflejar la propiedad en el balance del arrendatario

La legislación que regula la contabilidad del arrendamiento no contiene instrucciones inequívocas sobre el reflejo de las transacciones en virtud de un contrato de arrendamiento si el arrendatario es el titular del saldo de la propiedad.

Actualmente, se ha desarrollado la práctica de comunicación entre arrendatarios y empresas de arrendamiento con auditores y órganos de inspección, y se ha formado un determinado esquema de transacciones de arrendamiento.

Contabilización del arrendamiento al reflejar la propiedad en el balance del arrendatario

Si, según los términos del contrato de arrendamiento, el inmueble se tiene en cuenta en el balance del arrendatario, al recibir el bien arrendado en la contabilidad del arrendatario, el valor del inmueble menos el IVA se refleja en el débito de la cuenta 08 “Inversiones en activos no corrientes” en correspondencia con el crédito de la cuenta 76 “Liquidaciones con deudores y acreedores varios”.

Cuando un bien arrendado se acepta para contabilización como parte del activo fijo, su valor se da de baja del crédito 08 de la cuenta al débito 01 de la cuenta “Activos Fijos”.

El devengo de los pagos por arrendamiento se refleja en el débito de la cuenta 76, subcuenta, por ejemplo, “Liquidaciones con el arrendador” en correspondencia con la cuenta 76, subcuenta, por ejemplo, “Liquidaciones por pagos por arrendamiento”.

La depreciación del activo arrendado la calcula el arrendatario. El monto de la depreciación del bien arrendado se reconoce como gasto de actividades ordinarias y se refleja en el débito de la cuenta 20 “Producción principal” en correspondencia con el crédito de la cuenta 02 “Depreciación de activos fijos, subcuenta de depreciación de bienes arrendados.

Contabilidad fiscal del arrendamiento al reflejar la propiedad en el balance del arrendatario.

En la contabilidad fiscal del arrendatario, los bienes arrendados se reconocen como bienes depreciables.

El costo inicial del activo arrendado se determina como el monto de los gastos del arrendador para su adquisición.

Para efectos del impuesto a las ganancias, el monto de depreciación mensual se determina con base en el producto del costo original del bien arrendado y la tasa de depreciación, la cual se determina con base en la vida útil del bien arrendado (teniendo en cuenta la clasificación de activos fijos incluidos en grupos de amortización). En este caso, el arrendatario tiene derecho a aplicar un coeficiente de hasta 3 a la tasa de depreciación. El tamaño específico del coeficiente creciente lo determina el arrendatario en el rango de 1 a 3. Este coeficiente no se aplica a los bienes arrendados pertenecientes al primer al tercer grupo de depreciación.

Los pagos por arrendamiento menos el monto de la depreciación de la propiedad arrendada son gastos asociados con la producción y las ventas.

Un ejemplo de contabilización del arrendamiento al reflejar la propiedad en el balance del arrendatario.

Las operaciones de arrendamiento corresponden al calendario de pagos por arrendamiento de inmuebles ubicado en el enlace

El arrendatario recibió un automóvil de pasajeros en virtud de un contrato de arrendamiento, parámetros del calendario de pagos:

- Plazo del contrato de arrendamiento: 3 años (36 meses)

- el monto total de los pagos en virtud del contrato de arrendamiento es de 1.479.655,10 rublos, incl. IVA – 225.710,10 rublos

- pago por adelantado (pago inicial) – 20%, 236.000 rublos, incl. IVA – 36.000 rublos

- coste del coche – 1.180.000 rublos, incl. IVA – 180.000 rublos

El período previsto de uso del inmueble arrendado es de cuatro años (48 meses). El coche pertenece al tercer grupo de depreciación (propiedad con una vida útil de 3 a 5 años). La depreciación se calcula utilizando el método de línea recta.

Determinemos el monto de la depreciación mensual en contabilidad. Porque el costo de la propiedad (incluida la remuneración de la empresa de arrendamiento) es igual a 1.253.945 rublos (1.479.655,10 - 225.710,10), la depreciación mensual será 1.253.945: 48 = 26.123,85 rublos.

Un turismo pertenece al tercer grupo de depreciación, por lo que en la contabilidad fiscal se puede establecer un plazo de 48 meses. La tasa de depreciación mensual es 2,0833% (1: 48 meses x 100%), el monto de depreciación mensual es 1.000.000 x 2,0833% = 20.833,33 rublos.

De conformidad con el párrafo 10 del párrafo 1 del artículo 264 del Código Fiscal de la Federación de Rusia, el monto del pago del arrendamiento reconocido mensualmente como gasto a efectos del impuesto sobre las ganancias es de 8.442,94 rublos (34.546 (pago del arrendamiento) - 5.269,73 (IVA como parte del pago del arrendamiento) – 20.833,33 (depreciación mensual en contabilidad fiscal)).

Los gastos en virtud del contrato de arrendamiento se generan mensualmente en contabilidad debido a la depreciación (26.123,85 rublos), en contabilidad fiscal, debido a la depreciación (20.833,33 rublos) y pago de arrendamiento (8.442,94 rublos), un total de 29.276,27 rublos.

Porque en contabilidad, el monto de los gastos durante 36 meses (el plazo del contrato de arrendamiento) es menor que en la contabilidad fiscal, esto conduce a la aparición de diferencias temporarias imponibles y pasivos por impuestos diferidos.

Durante la vigencia del contrato de arrendamiento, el arrendatario tiene una diferencia temporaria imponible mensual por un monto de 3.152,42 rublos (29.276,27 - 26.123,85) y surge el correspondiente pasivo por impuestos diferidos por un monto de 630,48 rublos (3.152,42 x 20%).

Por separado, es necesario decir sobre contabilidad de pagos anticipados (pago inicial según el contrato). Son posibles las siguientes situaciones:

1. Al transferir una propiedad para arrendamiento, el arrendador presenta una factura por el monto total del anticipo.(en el calendario de pagos de arrendamiento indicado, por 236.000 rublos). En este caso, el importe total del anticipo del anticipo, menos el IVA, en la contabilidad fiscal se reconoce como un gasto a efectos del impuesto sobre las ganancias.

Me gustaría señalar que, según el contrato de arrendamiento, los servicios se prestan durante todo el contrato y las autoridades fiscales no tienen motivos para evaluar el cumplimiento de los criterios del párrafo 4, párrafo 2 del artículo 40 del Código Fiscal de la Federación de Rusia sobre la comparabilidad de los pagos de arrendamiento, porque Los pagos individuales no pueden considerarse transacciones separadas, y el precio bajo un acuerdo de arrendamiento debe analizarse en conjunto para todos los pagos en el acuerdo.

2. El anticipo previsto en el contrato de arrendamiento se compensa en pagos iguales durante todo el plazo del arrendamiento. En este caso, la parte compensada del pago anticipado se reconoce como un gasto en la contabilidad fiscal para efectos del impuesto a las ganancias.

En el ejemplo dado de un calendario de pagos de arrendamiento, se supone que se emite una factura anticipada al arrendatario cuando se alquila la propiedad, es decir, En la contabilidad fiscal, al transferir una propiedad al arrendamiento, se reflejan gastos por un monto de 200,000 rublos (el anticipo, que es un pago de arrendamiento, no se deduce, ya que en el primer mes al transferir la propiedad al arrendamiento, aún no se ha acumulado ). Al mismo tiempo, surge una diferencia temporaria imponible por un monto de 200.000 rublos y un correspondiente pasivo por impuestos diferidos por un monto de 40.000 rublos (200.000 rublos x 20%).

Al finalizar el contrato de arrendamiento, el arrendatario seguirá acumulando una depreciación mensual en contabilidad por un monto de 26.123,85 rublos. No habrá gastos en contabilidad fiscal. Esto conducirá a una disminución mensual de las obligaciones por impuestos diferidos por un monto de 5.224,77 rublos (26.123,85 rublos x 20%).

Así, con base en los resultados del acuerdo, el monto total de los pasivos por impuestos diferidos será igual a cero:

40.000 (pasivo por impuesto diferido por el pago anticipado) + 22.697 (630,48 x 36 – pasivo por impuesto diferido por pagos de arrendamiento actuales) – 62.697 (5.224,77 x 12 – reducción de pasivos por impuesto diferido por 12 meses de depreciación en la contabilidad contable después del final de el contrato de arrendamiento).

Contabilizaciones al recibir el bien arrendado

Dt 60 – Kt 51 – 236.000(anticipo pagado según el contrato de arrendamiento)

Dt 08 – Kt 76 (Liquidaciones con el arrendador) – 1.253.945(la deuda en virtud del contrato de arrendamiento se refleja sin IVA)

Dt 19 – Kt 76 (Acuerdos con el arrendador) - 225.710,10(IVA reflejado en el contrato de arrendamiento)

Dt 01 – Kt 08 – 1 253 945(Se acepta para el registro un automóvil recibido en virtud de un contrato de arrendamiento)

Dt 76 – Kt 60 – 236.000(Se incluye el anticipo pagado al firmar el contrato de arrendamiento)

Dt 68 (Impuesto sobre la renta) – Kt 77 – 40.000

Dt 68 (IVA) – Kt 19 – 36.000(IVA presentado sobre pago anticipado)

Contabilizaciones para pagos de arrendamiento actuales

Dt 20 – Kt 02 – 26 123,85

Dt 76 (Liquidaciones con el arrendador) - Kt 76 (Liquidaciones por pagos de arrendamiento) - 34.546(la deuda de arrendamiento se ha reducido por el monto del pago del arrendamiento)

Dt 76 “Cálculos de pagos de arrendamiento” – Kt 51 – 34.546(pago de arrendamiento transferido)

Dt 68 (IVA) – Kt 19 – 5.269,73(El IVA se presenta sobre el pago del arrendamiento vigente)

Dt 68 (Impuesto sobre la renta) – Kt 77 – 630,48(pasivo por impuesto diferido reflejado)

Publicaciones al final del contrato de arrendamiento.

Dt 01 (Activos fijos propios) – Kt 01 (Activos fijos recibidos en arrendamiento) – 1.253.945(refleja la recepción del automóvil en propiedad)

Dt 02 (Depreciación de bienes arrendados) – Kt 02 (Depreciación de activos fijos propios) – 940.458,60(Se refleja la depreciación acumulada en el automóvil)

Publicaciones dentro de los 12 meses posteriores a la finalización del contrato de arrendamiento

Dt 20 – Kt 02 (Depreciación del inmovilizado propio) – 26.123,85(la depreciación se ha calculado en el coche)

Dt 77 – Kt 68 (Impuesto sobre la renta) – 5.224,77(refleja una disminución en el pasivo por impuestos diferidos)

También existe un método en el que el costo inicial del activo arrendado en contabilidad es igual al costo de comprar un automóvil al arrendador, es decir, coincide con el valor en la contabilidad fiscal. En este caso, en la cuenta 76, cuando la propiedad se acepta para contabilidad, solo se refleja la deuda por el valor de la propiedad.

Los pagos por arrendamiento se acumulan mensualmente en el crédito 20 de la cuenta en correspondencia con la cuenta 76 por el monto de la diferencia entre la depreciación acumulada y el monto del pago mensual por arrendamiento.

Seleccionar la opción más razonable para reflejar la propiedad arrendada en el balance del arrendador o arrendatario, así como acordar con la empresa de arrendamiento el esquema óptimo para reflejar los pagos del arrendamiento, es una tarea muy compleja que requiere un buen conocimiento de los detalles de la contabilidad. para operaciones de arrendamiento y las peculiaridades de la redacción del contrato de arrendamiento y documentos primarios.

")