Lizingas 1C 8.3 (8.2) yra skolinimo įmonei rūšis, kai paskolos vaidmenį atlieka ilgalaikis turtas. Pavyzdžiui: automobilis ar mašina. Iš straipsnio sužinosite, kokius skelbimus kada skelbti.

Situacija: supaprastintą mokesčių sistemą taikanti organizacija išsinuomojo automobilį. Išnuomotas turtas perkeliamas į lizingo gavėjo balansą, išpirkimo vertė viršija 40 000 rublių (ir lizinguojamas turtas atitinkamai atitinka visus ilgalaikiam turtui keliamus reikalavimus).

- Užpildykite dokumentą „Prekių ir paslaugų gavimas“, pasirinkdami operacijos tipą Įranga. Tokiu atveju nurodoma viso laikotarpio lizingo įmokų suma ir išpirkimo kaina kartu, t.y. visos sutartyje nurodytos išlaidos (dažniausiai mokėjimo grafike bendroje eilutėje). Nurodykite sąskaitą 76.05 Atsiskaitymai su kitais tiekėjais ir rangovais (tas pats avansams ir atsiskaitymams). Taigi dokumente turėtų būti sukurtos operacijos: Dt 08.04 Kt 76.05.

- Surašyti dokumentą „Ilgalaikio turto priėmimas į apskaitą“. Pildydami lentelę skirtuke „Ilgalaikis turtas“, sukurkite naują elementą kataloge „Ilgalaikis turtas“. Skirtuke „Apskaita“ pasirinkite „ “ ir įveskite visus parametrus. Naudingo tarnavimo laikas šiuo atveju dažniausiai nurodomas lizingo sutarties galiojimo laiku (pavyzdžiui, jei sutartis sudaroma dvejiems metams, tai panaudotos nuomos naudingo tarnavimo laikas yra 24 mėnesiai). Tie. supaprastintojai apskaitoje privalo skaičiuoti nusidėvėjimą. Ir jokiu būdu organizacijoms, naudojančioms supaprastintą mokesčių sistemą, nėra nusidėvėjimo sąvokos.

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Tačiau pildant skirtuką „Mokesčių apskaita“ yra keletas niuansų: o pirma, ilgalaikio turto savikaina mokesčių apskaitai nurodoma tik lizingo sutartyje nurodyta išpirkimo kaina. Kadangi lizingo įmokos bus įtrauktos į einamojo laikotarpio sąnaudas, ilgalaikio turto savikaina gali būti įtraukta tik tada, kai perduodama ilgalaikio turto nuosavybė.

Dokumento skirtuke NU nurodomas visas naudojimo laikas (pavyzdžiui, 36 mėnesiai). Norint, kad ilgalaikio turto savikaina būtų įtraukta į KUDiR pagal taisykles (per mokestinį laikotarpį ketvirčiais procentine išraiška), reikia pažymėti žymą „Įtraukti į nusidėvėjimo sąnaudas“.

Be to, jei organizacija užsiima transporto priemone ir yra įpareigota sumokėti mokestį už transporto priemonę ir pateikti nuomininkui deklaraciją, informacijos registre „Transporto priemonės registracija“ turėtų būti padarytas įrašas apie automobilio registravimo faktą ( automatiniam).

Išankstinis mokėjimas

Organizacija ją galės užskaityti tik suteikusi paslaugą, tai yra toks avansas praktiškai tiesiog įtraukiamas į mokėjimo grafiką. Jos apmokėjimas atsispindi banko išraše, tačiau bus įtrauktas į sąnaudas tik tada, kai nuomininkui bus išduodami išlaidas patvirtinantys dokumentai – dažniausiai tai yra sąskaita. Norėdami įrašyti mokėjimą į KUDiR, turite įvesti dokumentą – KUDiR rankinį įvedimą (paskyrimai bus panašūs į įprastą lizingo įmoką – daugiau apie tai vėliau).

Lizingo įmokos

- Lizingo įmokų apskaičiavimas. Naudojant dokumentą „Rankinis veikimas“ („Apskaita ir NU operacija“), sukaupta mėnesinė įmoka atsispindi mokėjimų sumos įrašais Dt 76,05 Kt 76,09. Ši suma mokesčių apskaitos tikslais pagal supaprastintą mokesčių sistemą yra priimama visa suma pagal nuomotojo išduotą aktą. Tačiau kadangi šiuo atveju naudojamas „rankinis valdymas“, mokėdami už tai neturėtumėte tikėtis automatinio išlaidų registravimo KUDiR. Norėdami tai padaryti, turite atlikti papildomą operaciją.

- Lizingo įmokos mokėjimas. Pats mokėjimas įrašomas į banko išrašo dokumentą „“, tačiau, atsižvelgiant į specifiką, operacijos rūšį reikia pasirinkti „Kitas nurašymas“, kad būtų galima nurodyti atitinkamą sąskaitą 76.09 ir mygtuku KUDiR, nurodykite sumą, kuri turi atsispindėti pajamų ir išlaidų knygoje, panaikinant žymėjimą nuo žymės „Atspindėti automatiškai“.

Išnuomoto turto išpirkimas

Išpirkimo vertė gali būti priskiriama sąnaudoms tokiu būdu, kuris taikomas ilgalaikio turto sąnaudoms pripažinti.

- Mokėjimas tiekėjui fiksuojamas naudojant dokumentą „ “, nurodant atitinkamą sąskaitą 76.05.

- Kadangi išpirkimo kainos mokėjimas įrašomas 1C 8.3 po įrangos (OS) gavimo lizingu, yra bendras reikalavimas Mokėjimo už OS registracijai KUDiR, kur papildomai reikia įvesti mokėjimo duomenis automatiniam įvedimui į KUDiR.

- Uždarant laikotarpį kartą per ketvirtį bus nurašomos išlaidos ilgalaikiam turtui įsigyti nuo iki 1 (priklausomai nuo to, kurį ketvirtį bus sumokėta išpirkimo kaina), tai atsispindės Įstaigos 1 ir 2 skyriuose. Pajamų ir išlaidų apskaitos knyga.

OSAGO ir KASKO

Nuomininko patirtos TPVCA išlaidos pripažįstamos įprasta tvarka, kaip ir kitos įvairios išlaidos - kaip atidėtosios sąnaudos sąnaudų sąskaitose 20 arba 26.

KASKO išlaidas taip pat galima registruoti kaip sąnaudas, tačiau sąnaudų sąskaita naudojama 91.02 (Kitos sąnaudos), nes mokesčių apskaitos tikslais jos nepriimamos sąnaudomis.

Registracija kelių policijoje

Lizingas programinės įrangos gaminyje „1C 8.3 (8.2)“ vadinamas skolinimo įmonei tipas, kurio metu paskolos vaidmenį atlieka ilgalaikis turtas. Pavyzdžiui, mašina ar automobilis. Iš šiandieninės medžiagos tiksliai sužinosite, kokius sandorius atlikti lizingo metu iš nuomininko lizingo gavėjui programoje 1C.

Panagrinėkime tokią situaciją: supaprastintą mokesčių sistemą taikanti įmonė išsinuomojo automobilį. Tada šis lizinguojamas daiktas perkeliamas į lizingo gavėjo balansą. Bendra išpirkimo vertė yra daugiau nei 40 000 rublių, o tai reiškia, kad lizinguojamas turtas atitinka ilgalaikiam turtui keliamus reikalavimus.

Ilgalaikio turto priėmimas į apskaitą

Pirmiausia reikia pasirinkti operacijos tipą „Įranga“ ir surašyti dokumentą „Prekių ir paslaugų gavimas“. Tokiu atveju būtina nurodyti lizingo įmokų sumą už visą laikotarpį ir pirkimo kainą kartu. Tai reiškia, kad visos išlaidos, numatytos sudarytoje sutartyje. Tada reikia nurodyti sąskaitą „76.05“ pavadinimu „Atsiskaitymai su užsienio tiekėjais ir rangovais“, kuri bus vienoda ir atsiskaitymams, ir avansams. Dėl to dokumente turėtų būti sugeneruotos šios operacijos: „Dt 08.04“ ir „Kt 76.05“.

Atlikę pirmąjį žingsnį, turite surašyti dokumentą „Ilgalaikio turto priėmimas į apskaitą“. Pildydami lentelę skirtuke „Ilgalaikis turtas“ kataloge „Ilgalaikis turtas“, turėsite sukurti naują elementą. Skirtuke „Apskaita“ pasirinkite „Nusidėvėjimas“ ir užpildykite visus reikiamus parametrus. Kalbant apie naudingo tarnavimo laiką, jis dažniausiai nurodomas lizingo sutarties galiojimo laikui (pavyzdžiui, jei sutartis sudaroma vieneriems metams, tai BU naudingo tarnavimo laikas bus 12 mėnesių). Tai reiškia, kad supaprastintojai turi skaičiuoti nusidėvėjimą apskaitoje. Kalbant apie mokesčių apskaitą, įmonėms, naudojančioms supaprastintą mokesčių sistemą, jokiu būdu nėra tokio dalyko kaip nusidėvėjimas.

Tačiau žymės, pavadintos „Mokesčių apskaita“, pildymas turi savų niuansų. Visų pirma, į ilgalaikio turto savikainą mokesčių apskaitai įeina tik lizingo sutartyje nurodyta išpirkimo kaina. Kadangi lizingo įmoka bus įtraukta į einamojo laikotarpio sąnaudas, į ilgalaikio turto kainą KUDiR bus galima atsižvelgti tik tada, kai atsiranda nuosavybės teisė į ilgalaikį turtą.

Dokumento skirtuke NU pažymėtas visas naudingo tarnavimo laikas, pavyzdžiui, 12 mėnesių. Ir norint, kad ilgalaikio turto kaina patektų į KUDiR pagal nustatytas taisykles (procentais už ketvirčius per mokestinį laikotarpį), turite pažymėti langelį „Įtraukti į nusidėvėjimo išlaidas“.

Be to, jei įmonė užsiima transportu ir turi prievolę dėl deklaracijos pateikimo nuomininkui bei mokesčio už transporto priemonę sumokėjimo, tuomet būtina padaryti įrašą informacijos registre „Transporto priemonių registracija“ apie transporto priemonės registracija – norint ją užpildyti automatiniu mokesčių ir deklaracijos apskaičiavimo režimu.

Avanso mokėjimas

Jį įmonė gali atlikti tik suteikusi reikiamą paslaugą. Yra toks išankstinis mokėjimas, kuris praktiškai tiesiog įtraukiamas į mokėjimo grafiką. Mokėjimas už pastarąjį atsispindi iš banko įstaigos pagal išrašą. Tačiau išlaidos bus įtrauktos tik tada, kai nuomininkui bus pateikti išlaidas patvirtinantys dokumentai – dažnai sąskaita faktūra. Norint įrašyti mokėjimą KUDiR, reikės įvesti dokumentą – KUDiR rankinį įvedimą (šiuo atveju įrašai bus tokie patys kaip ir įprastoje lizingo įmokoje).

Keletas žodžių apie lizingo įmokas

Lizingo įmokų kaupimas vykdomas dokumentu „Rankinis valdymas“ („Sąskaitos ir NU operacija“). O sukaupta mėnesinė įmoka atsispindi įmokos sumoje taip: „Dt 76,05“ ir „Kt 76,09“. Ši suma visa mokesčių apskaitai priimama pagal supaprastintą mokesčių sistemą pagal nuomotojo išduotą aktą. Bet kadangi šiuo atveju naudojamas „rankinis valdymas“, nereikia laukti, kol išlaidos bus automatiškai užregistruotos KUDiR, jei jos bus apmokėtos. Šiuo tikslu būtina atlikti papildomą operaciją.

Lizingo įmokos mokėjimas fiksuojamas banko išrašo dokumentu „Nurašymas nuo einamosios sąskaitos“, tačiau, atsižvelgiant į visas ypatybes, reikia pasirinkti „Kitas nurašymas“. Tai daroma tam, kad būtų galima pažymėti atitinkamą sąskaitą „76.09“ ir naudojant KUDiR klavišą nurodyti sumą, kuri turi būti atsispindi išlaidų knygelėje, ir panaikinant žymės langelį „Rodyti automatiškai“.

Kaip išsinuomotą turtą išsipirkti?

Išpirkimo vertė paprastai priskiriama sąnaudoms tokiu būdu, kuris galioja nustatant visas būtinas turto išlaidas.

Mokėjimas tiekėjui įrašomas dokumente „Nurašymas nuo atsiskaitomosios sąskaitos“, kartu nurodant atitinkamą sąskaitą „76.05“.

Kadangi išpirkimo kaina sumokama vėliau nei atvežama įranga ir ilgalaikis turtas, galioja bendras reikalavimas ilgalaikio turto apmokėjimo registracijai KUDiR, kur reikia įvesti papildomą informaciją apie apmokėjimą, kad būtų galima padaryti įrašą. KUDiR automatiškai.

Jei laikotarpis uždaromas kartą per ketvirtį, ilgalaikio turto įsigijimo išlaidos nuo iki 1 bus nurašomos (priklausomai nuo to, kurį ketvirtį bus sumokėta išpirkimo kaina), tai atsispindės pirmoje ir antroje 2010 m. Išlaidų ir pajamų apskaitos knygą.

OSAGO ir KASKO

Transporto priemonių valdytojų civilinės atsakomybės privalomuoju draudimu nuomininko išlaidos bus priimamos įprasta tvarka, kaip ir kitos išlaidos - kaip atidėtosios sąnaudos į sąnaudų sąskaitas „20“ arba „26“.

KASKO išlaidos taip pat gali būti apskaitomos kaip atidėtos sąnaudos. Tačiau sąnaudų sąskaitoje tokiu atveju reikės naudoti „91.02“ („Kitos išlaidos“), nes jos nebus tinkamos mokesčių apskaitos sąnaudoms.

Registracija kelių policijoje

Mokestis, kuris mokamas registruojant automobilį kelių policijoje, yra įtrauktas į išlaidas. Mokesčio kaupimas parodomas naudojant dokumentą, pavadintą „Neautomatinis sandoris“, o mokėjimas – „Nurašymas iš einamosios sąskaitos“, kad būtų atspindėtas KUDiR, rankiniu būdu nustatant sumą.

TS mokestis

Nuomininkas transporto mokestį mokės tik tada, kai bus išduotas registracijos pažymėjimas, kurio savininku nurodyta įmonė. Jeigu laikina registracija skirta nuomininkui, tai transporto priemonės mokesčio mokėtojas turi būti nuomotojas, nes pastarąjį pažymoje nurodo savininkas.

Sandorių pagal lizingo sutartis atspindys programoje

"1C:Apskaita 8" (3.0 leidimas)

Žodis „lizingas“ yra pasiskolintas iš anglų kalbos. Jis kilęs iš veiksmažodžio „nuomoti“, reiškiančio „nuomoti, nuomoti“. Iš tiesų, tarp lizingo ir nuomos yra daug panašumų. Tačiau šios sąvokos neturėtų būti įvardijamos.

Nuoma susideda iš to, kad nuomotojas už atlygį perduoda savo turtą naudotis ir laikinai valdyti nuomininkui. Nuomos objektu gali būti tiek kilnojamas, tiek nekilnojamas turtas, įskaitant ir žemės sklypus.

Lizingas(vadinamoji finansinė nuoma) susideda iš to, kad nuomotojas įsipareigoja įsigyti nuomininko nurodytą naują turtą iš konkretaus tiekėjo ir už atlygį suteikti šį turtą nuomininkui už laikiną valdymą ir naudojimą.4 punktas str. 15 Federalinis įstatymas 1998 m. spalio 29 d. Nr. 164-FZ). Lizingo sutarties dalyku gali būti bet kokie nevartojami daiktai. Paprastai tai yra ilgalaikis turtas, išskyrus žemės sklypus ir aplinkos tvarkymo objektus. Be to, priklausomai nuo sutarties sąlygų, lizingo gavėjas, pasibaigus lizingo sutarčiai, turi teisę pirkti šį turtą, sumokėdamas išpirkimo kainą, arba grąžinti lizingo davėjui.

Taigi, skirtingai nei lizingo sutartis, lizingo sutartis reiškia teisinių santykių atsiradimą tarp trijų šalių: turto pardavėjo, nuomotojo ir nuomininko, taip pat suteikia lizingo gavėjui teisę įgyti nuosavybės teisę į išnuomotą turtą pasibaigus lizingo gavėjui. susitarimas.

Išpirkimo kaina sumokama arba vienkartine suma, pasibaigus lizingo sutarčiai, arba lygiomis dalimis kaip dalis lizingo įmokų. Pagal Art. 28 Federalinis įstatymas „Dėl finansinės lizingo (lizingo)“ „Lizingo įmokos – visa įmokų pagal lizingo sutartį suma už visą lizingo sutarties galiojimo laikotarpį, į kurią įeina lizingo davėjo išlaidų, susijusių su lizinguojamo turto įsigijimu ir perdavimu lizingo gavėjui, kompensavimas. , išlaidų, susijusių su kitos teikiamos paslaugos lizingo sutarties teikimu, taip pat lizingo davėjo pajamų kompensavimas. Į bendrą lizingo sutarties sumą gali būti įtraukta lizinguojamo turto išpirkimo kaina, jeigu lizingo sutartyje numatytas lizingo gavėjo nuosavybės teisės į lizingo gavėją perėjimas.“

Tuo atveju, jei, pasibaigus sutarčiai, turtas pereina nuomininko nuosavybėn, sutartyje (ar jos papildyme/priede) turi būti nurodyta turto įsigijimo kaina (Finansų ministerijos raštai). Rusijos Federacija2005-11-09 Nr.03-03-04/1/348 Ir 2006-09-05 Nr. 03-03-04/1/648 ) ir jo mokėjimo tvarka. Tuo pačiu metu išpirkimo kainos buvimas ar nebuvimas sutartyje turi įtakos tik lizingo sandorių mokesčių apskaitai.

Išpirkimo kaina mokesčių tikslais atsižvelgiama atskirai nuo kitos nuomos įmokų sumos bet kokia jos mokėjimo tvarka (Rusijos Federacijos finansų ministerijos laiškas2010-06-02 Nr.03-03-06/1/368 ). Nesvarbu, kaip sumokama išpirkimo kaina: dalimis per sutarties galiojimo laiką kaip lizingo įmokų dalis, ar tam tikru momentu visa, ar keliais atskirais mokėjimais, lizingo gavėjui mokamas avansas. Kaip ir bet kuris kitas sumokėtas avansas, iki nuosavybės teisės perdavimo, išpirkimo kaina nėra sąnaudos, į kurias atsižvelgiama apskaičiuojant pelno mokestį. Taigi lizingo gavėjo sąnaudos, į kurias atsižvelgiama apskaičiuojant pelno mokestį, yra tik lizingo davėjo išlaidų, susijusių su lizingo būdu išnuomoto turto įsigijimu ir perdavimu lizingo gavėjui, atlyginimas, išlaidų, susijusių su kitų lizingo sutartyje numatytų paslaugų teikimu, kompensavimas, t. taip pat nuomotojo pajamos.

Nuomotojui sumokėta išpirkimo kaina nuosavybės teisės perdavimo metu sudaro pradinę nuvertėjusio turto mokestinę vertę. Nusidėvėjimą nuomininkas skaičiuoja įprasta tvarka, kaip ir perkant naudotą turtą.

Su lizingo sutartimi susijusių operacijų apskaita reglamentuojama Instrukcijos dėl operacijų pagal lizingo sutartį atspindėjimo apskaitoje, patvirtinta. Rusijos finansų ministerijos 1997-02-17 įsakymu Nr.15.

Lizingo sutarties galiojimo laikotarpiu, priklausomai nuo jos sąlygų, turtas gali būti lizingo davėjo arba lizingo gavėjo balanse. Sunkiausias atvejis lizingo operacijų apskaitos ir mokesčių apskaitos požiūriu yra atvejis, kai turtas yra lizingo gavėjo balanse (apskaitoje iš lizingo gavėjo padėties). Panagrinėkime, naudodamiesi konkrečiu pavyzdžiu, apskaitos operacijų seką programoje „1C: Apskaita 8“, 3.0 leidimas (toliau – programa) nuomininkui nurodytu atveju, atsižvelgdami į galimybes, kai turtas perkamas pasibaigus lizingo sutarčiai arba grąžinamas lizingo davėjui.

Pavyzdys

LLC Yantar (lizingo gavėjas) 2013 m. sausio 1 d. sudarė lizingo sutartį Nr. 001 su Euroleasing LLC (lizingo davėju) 6 mėnesių laikotarpiui. Lizingo objektas – FIAT automobilis, kuris 2013 m. sausio 1 d. buvo priimtas į Yantar LLC balansą. Jo įsigijimo išlaidos nuomotojui siekia 497 016 rublių. (su PVM 18% - 75 816 RUB). Pagal lizingo sutarties sąlygas FIAT automobilio kaina, atsižvelgiant į išpirkimo kainą, yra 1 416 000 rublių. (su PVM 18% - 216 000 RUB). Tokiu atveju transporto priemonės išpirkimo kaina mokama lygiomis dalimis kas mėnesį kartu su lizingo įmokomis. Mėnesio lizingo įmokų suma yra 106 200 rublių. (su PVM 18% - 16 200 rublių). Išpirkimo kaina yra 778 800 rublių. (su PVM 18% - 118 800 rublių), o jo mėnesinė suma yra 129 800 rublių. (su PVM 18% - 19 800 RUB). Transporto priemonės naudojimo laikas yra 84 mėnesiai. Nusidėvėjimas skaičiuojamas tiesiniu metodu. Pasibaigus sutarčiai automobilis FIAT tampa Yantar LLC nuosavybe.

Programoje turi būti sugeneruotos šios operacijos (1 lentelė).

1 lentelė – Apskaitos įrašai pagal lizingo sutartį

|

Debetas |

Kreditas |

||||||||

|

Apskaitai ir mokesčių apskaitai atitinkami įrašai daromi analitiniuose registruose |

|||||||||

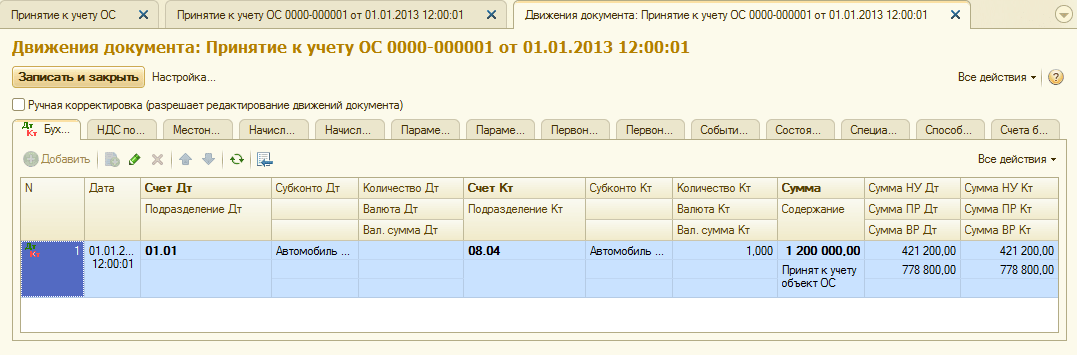

Užfiksavus dokumentą „Prekių ir paslaugų gavimas“, bus sugeneruotos šios operacijos (2 pav.).

Ryžiai. 2 - Dokumento „Prekių ir paslaugų gavimas“ paskelbimas

Kaip minėta, iki nuosavybės teisės į turtą perėjimo nuomininkui, apskaičiuojant pajamų mokestį į išpirkimo kainą neatsižvelgiama. Todėl imsimės rankinio dokumentų judėjimo koregavimo ir stulpeliuose „Suma NU Dt“, „Suma NU Kt“ įrašysime nuomotojo turto įsigijimo išlaidų sumą (be PVM) - 421 200 rublių. Išpirkimo kaina 778 800 rublių. Skirtumą atspindėsime kaip konstantą, įvesdami jį į atitinkamus stulpelius (3 pav.).

Ryžiai. 3 - „Prekių ir paslaugų gavimo“ dokumento įrašų koregavimas rankiniu būdu

3. Norint atlikti ilgalaikio turto priėmimo į apskaitą operaciją, reikia sukurti dokumentą „Ilgalaikio turto priėmimas į apskaitą“ (4 pav.). Šiame dokumente registruojamas ilgalaikio turto objekto pradinės savikainos formavimo ir (ar) atidavimo eksploatuoti faktas. Kuriant ilgalaikį turtą, kataloge „Ilgalaikis turtas“ patartina sukurti specialų aplanką ilgalaikiam turtui, gautam išperkamosios nuomos būdu.

Pradinė objekto savikaina, kurią planuojama skaičiuoti kaip ilgalaikį turtą, formuojama 08 sąskaitoje „Investicijos į ilgalaikį turtą“.

Ryžiai. 4 - Ilgalaikio turto priėmimas į apskaitą

Taip pat pildysime dokumento „Ilgalaikio turto priėmimas į apskaitą“ skirtukus „Apskaita“ ir „Mokesčių apskaita“, kaip parodyta pav. 5 ir 6.

Ryžiai. 5 - Užpildykite skirtuką „Apskaita“.

Ryžiai. 6 - Užpildykite skirtuką „Mokesčių apskaita“.

Dėl dokumento „Ilgalaikio turto priėmimas į apskaitą“ bus sugeneruotos šios operacijos (7 pav.).

Ryžiai. 7 - Dokumento „Ilgalaikio turto priėmimas į apskaitą“ registravimas

4. Pirmojo lizingo sutarties mėnesio pabaigoje kaupiama kita lizingo įmoka. Norėdami atspindėti šią operaciją, operaciją galite įvesti rankiniu būdu arba naudoti dokumentą „Skolos koregavimas“ (skirtukas „Pirkimai ir pardavimas“, skyrius „Atsiskaitymai su sandorio šalimis“) su operacijos tipu „Skolos pervedimas“ (8 pav.).

Ryžiai. 8 – „Skolos tikslinimo“ dokumento užpildymas

Lauke „Suma“ rankiniu būdu įvesime kito 236 000 rublių lizingo įmokos sumą. = 1 416 000 rub. / 6 mėnesiai (sutarties laikas).

Lauke „Nauja buhalterinė sąskaita“ nurodykite sąskaitą 76.09 „Kiti atsiskaitymai su įvairiais skolininkais ir kreditoriais“. Būtent jis bus rodomas kaip paskolos sąskaita po dokumento paskelbimo (9 pav.).

Ryžiai. 9 – lizingo įmokos kaupimo registravimas

Tokiu pat būdu galima skaičiuoti ir visas kitas mėnesines nuomos įmokas.

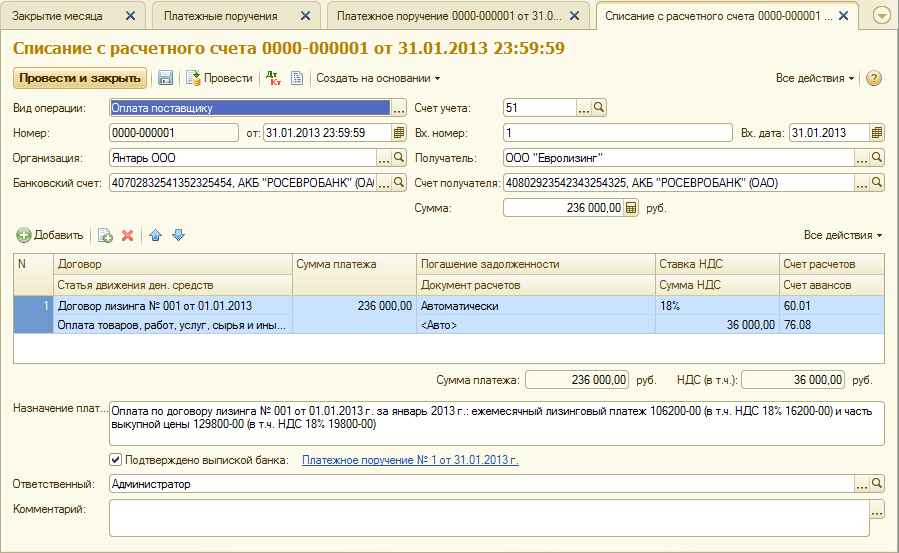

5. Kitą lizingo įmoką pervesime nuomotojui. Norėdami tai padaryti, pirmiausia sukursime dokumentą „Mokėjimo pavedimas“ (10 pav.), o tada pagal šį dokumentą įvesime dokumentą „Nurašymas nuo atsiskaitomosios sąskaitos“ (11 pav.).

Ryžiai. 10 - Mokėjimo nurodymas pervesti lizingo įmoką

Ryžiai. 11 - Lizingo įmokos nurašymas iš einamosios sąskaitos

Gavus banko išrašą, kuriame fiksuojamas lėšų nurašymas nuo einamosios sąskaitos, reikia patvirtinti anksčiau sukurtą dokumentą „Nurašymas nuo einamosios sąskaitos“ operacijoms generuoti“ (varnelė „Patvirtinta banko išrašu“ apačioje kairėje formos kampe 11 pav.).

Įrašant dokumentą, generuojamas registravimo Dt 76.09 - Kt 51 (12 pav.), nes pagal mūsų pavyzdžio sąlygas pirmiausia fiksuojamas materialinio turto (ilgalaikio turto) gavimo faktas, po to – apmokėjimo faktas, t.y. mokėjimo metu buvo tiekėjui mokėtina sąskaita. Dėl verslo operacijų buvo apmokėtos mokėtinos sumos.

Ryžiai. 12 - Dokumento „Nurašymas iš einamosios sąskaitos“ registravimo rezultatas

6. Pradinė lizingo objekto savikaina įtraukiama į sąnaudas per nusidėvėjimo mokesčius. Kadangi lizinguojamas turtas yra lizingo gavėjo balanse, jis skaičiuoja mėnesinius nuomojamo turto nusidėvėjimo mokesčius, atitinkančius nusidėvėjimo normą, apskaičiuotą pagal šio objekto naudingo tarnavimo laiką.

Nusidėvėjimo mokesčių dydžiui apskaičiuoti skiltyje „Apskaita, mokesčiai, atskaitomybė“ atliksime procedūrą „Mėnesio uždarymas“ (taip pat galima atlikti „Ilgalaikio turto“ įprastą operaciją „Ilgalaikio turto nusidėvėjimas ir nusidėvėjimas“. ir nematerialusis turtas“ skirtuką). Pirmiausia uždarysime sausį (sausį nusidėvėjimas nebus skaičiuojamas, nes šį mėnesį buvo atsižvelgta į ilgalaikį turtą), o po to – vasarį (13 pav.). Prieš skaičiuojant nusidėvėjimą ir atliekant bet kokias kitas įprastines mėnesio pabaigos operacijas, būtina stebėti dokumentų seką.

Ryžiai. 13 - Nusidėvėjimo apskaičiavimas naudojant operaciją „Mėnesio uždarymas“.

Dėl to bus sukurti šie laidai (14 pav.)

Kaip matote, siuntimas atspindi nuolatinį 9271,43 rublių skirtumą, susidarantį dėl ilgalaikio turto savikainos skirtumo apskaitoje ir mokesčių apskaitoje. Šis skirtumas susidarys per visą nusidėvėjimo mokesčių apskaitoje laikotarpį.

Be nusidėvėjimo atskaitymų, nuomininko mokesčių apskaitoje kas mėnesį pripažįstamos išlaidos lizingo įmokų forma, atėmus nuomojamo turto nusidėvėjimo sumą. Atsižvelgiant į tai, atsiranda apmokestinamieji laikinieji skirtumai, dėl kurių susidaro atidėtųjų mokesčių įsipareigojimai, atsispindi 68 sąskaitos „Mokesčių ir rinkliavų apskaičiavimai“ debete ir 77 sąskaitos „Atidėtųjų mokesčių įsipareigojimai“ kredite. Koregavimo suma nustatoma kaip mėnesinės nuomos įmokos be PVM ir nusidėvėjimo sumos skirtumas, padaugintas iš pelno mokesčio tarifo.

Jei mėnesinė nusidėvėjimo suma viršija lizingo įmokos sumą, į mokesčių apskaitos sąnaudas bus įtrauktas tik lizingo objekto nusidėvėjimas.

Akivaizdu, kad mūsų pavyzdyje mėnesinių nusidėvėjimo atskaitymų suma yra mažesnė nei lizingo įmokų suma. Skirtumas yra

200 000 - 14 285,71 = 185 714,29 rubliai.

Todėl mokesčių apskaitos tikslais šį skirtumą būtina atspindėti kaip laikiną.

Norėdami apmokėti mėnesinius atidėtųjų mokesčių įsipareigojimus apskaitoje, galite naudoti operacijąįvestas rankiniu būdu (skirtukas „Apskaita, mokesčiai, atskaitomybė“, skilties „Apskaita“, punktas „Operacijos (apskaita ir apskaita)“). Sukurtas laidas parodytas fig. 15. Įrašyto sandorio suma lygi aukščiau nurodytam laikinajam skirtumui, padaugintam iš pelno mokesčio tarifo:

185 714,29 * 0,2 = 37 142,86 rubliai.

Ryžiai. 15 – Neautomatinio sandorio įvedimas atidėtojo mokesčio įsipareigojimui apmokėti

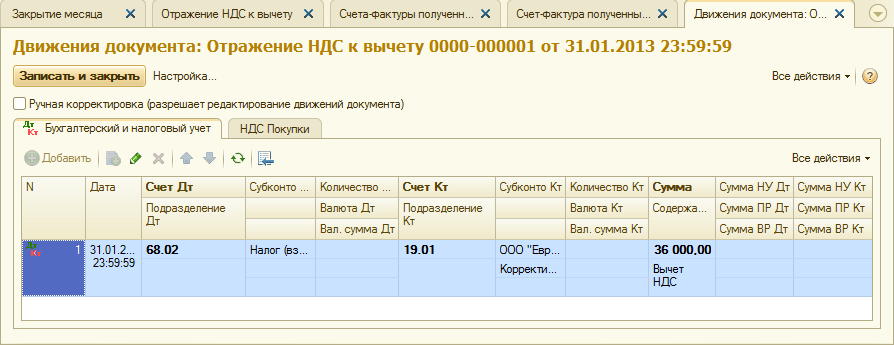

7. Priimtoje atskaityti lizingo įmokoje PVM atspindėjimui sukursime dokumentą „PVM atspindys atskaitai“ (skirtukas „Apskaita, mokesčiai, atskaitomybė“, skiltis „PVM“). Užpildykime, kaip parodyta pav. 16. Kaip mokėjimo dokumentą nurodysime šią lizingo įmoką atitinkantį dokumentą „Skolos derinimas“.

Ryžiai. 16 – PVM atspindys nuomos mokėjime atskaitymui

Taip pat pagal sukurtą dokumentą reikia sukurti gautą sąskaitą faktūrą (17 pav.).

Ryžiai. 17 - Forma „sąskaita gauta“ nuomos apmokėjimui

Dokumento „PVM atspindys atskaitai“ sugeneruotas įrašas parodytas pav. 18

Ryžiai. 18 - Dokumento „PVM atspindys atskaitai“ surašymo rezultatas

8 . Pasibaigus nuomos sutarčiai ir sumokėjus visą lizingo įmokų sumą, įskaitant išpirkimo kainą, objektas perkeliamas į nuosavą ilgalaikį turtą.

Norint atspindėti OS būklės pokyčius, galima naudoti dokumentą „OS būklės pokyčiai“ (skirtukas „Ilgalaikis ir nematerialusis turtas“). Užpildykime jo formą, kaip parodyta pav. 19. Jei įvykio „OS nuosavybės teisės perėjimas užbaigus lizingo sutartį“ sąraše „Turto įvykis“ nėra, jis turi būti sukurtas. Kurdami nurodykite OS įvykio tipą kaip „Vidinis judėjimas“.

Ryžiai. 19 – OS būsenos keitimas

Perleidus nuosavybę, pasikeitus ilgalaikio turto vertei mokesčių apskaitoje arba pasikeitus pagreičio koeficientui, nusidėvėjimo parametrai gali keistis (20 pav.).

Ryžiai. 20 - Nusidėvėjimo parametrų keitimas

Čia nurodomas likęs turto naudingo tarnavimo laikas mėnesiais (84 - 6 = 78), o išpirkimo kaina įrašoma stulpelyje „Nusidėvėjimas (PR)“ (skirtumas tarp pradinio turto savikainos sąmatos. apskaitos knyga ir NU). Ateityje nusidėvėjimas NU bus skaičiuojamas pagal išpirkimo kainą.

Pabaigoje panagrinėkime atvejį, kai sudarius lizingo sutartį turtas grąžinamas nuomotojui.

Norėdami užregistruoti šį faktą programoje, turite naudoti rankinį valdymą (21 pav.).

Ryžiai. 21 – Turto grąžinimo nuomotojui atspindys

Generuojame sandorius Dt 01.09 („Ilgalaikio turto disponavimas“) - Kt 01.01, taip pat Dt 02.01 - Kt 01.09. Taigi turtas buvo grąžintas nuomotojui su visa nusidėvėjimo verte.

Pagal lizingo sutartį turtas gali būti įtrauktas į lizingo davėjo ar nuomininko balansą. Antrasis variantas yra pats sudėtingiausias ir dažnai kelia klausimų buhalteriams, nes apskaitos ir mokesčių apskaitos duomenys nesutampa ir atsiranda skirtumų. Programoje 1C:Accounting 8, 3.0 leidimas, pradedant nuo 3.0.40, pagrindinės operacijos su išnuomotu turtu yra automatizuotos, kurios įrašomos į nuomininko balansą neatsižvelgiant į išpirkimo vertę.

Naujos 1C:Apskaita 8 (3.0 red.) sąskaitos, skirtos automatizuoti lizingo apskaitą

Pagrindiniai norminiai teisės aktai, kurių reikia laikytis sudarant lizingo sutartį, yra 1998 m. spalio 29 d. federalinis įstatymas Nr. 164-FZ „Dėl finansinės nuomos (lizingo)“ ir Rusijos Federacijos civilinio kodekso antroji dalis. 34 „Nuoma“ 6 punktas skirtas lizingui.

Pagal lizingo sutartį lizingo gavėjas privalo priimti lizingo davėjo jam perkamą turtą iš pardavėjo, sumokėti lizingo davėjui lizingo įmokas, kurių mokėjimo tvarką ir terminus nustato sutartis, o pasibaigus nuomos sutarčiai, grąžinti šį turtą arba nupirkti jį savo nuosavybėn.

Sutartyje nurodomas lizingo įmokų dydis, jų pervedimo lizingo davėjui būdai ir dažnumas.

Mokestinės pasekmės sandorio šalims priklauso nuo sutarties sąlygų ir nuomos įmokos struktūros.

IS 1C:ITS

Žinyno „Sutartys: sąlygos, formos, mokesčiai“ skiltyje „Teisinė pagalba“ skaitykite daugiau apie tai, ką svarbu žinoti lizingo davėjui ir lizingo gavėjui sudarant lizingo sutartį.

Atspindėdami lizingo operacijas apskaitoje, vadovaujasi patvirtinta „Lizingo sutarties operacijų apskaitoje apskaitoje instrukcija“. Rusijos finansų ministerijos 1997 m. vasario 17 d. įsakymu Nr. 15 (toliau – Instrukcija Nr. 15).

Lizingo gavėjas, jeigu lizingo objektas yra apskaitomas jo balanse, gavęs ilgalaikį turtą (PĮN), privalo sugeneruoti sandorius (Instrukcijų Nr. 15 2 p. 8 p.):

08 debetas „Investicijos į ilgalaikį turtą“

Kreditas 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ subsąskaita „Nuomos įsipareigojimai“

Priėmus nuomojamą turtą, OS daromas toks įrašas:

Debeto 01 „Ilgalaikis turtas“ subsąskaita „Išnuomotas turtas“

Paskola 08 „Investicijos į ilgalaikį turtą“

Jeigu išnuomotas turtas yra apskaitomas nuomininko balanse, tai lizingo įmokų lizingo davėjui kaupimas nuomininko buhalterinėje apskaitoje atsispindi šiuose įrašuose (Instrukcijų Nr. 15 2 d., 9 p.):

Apskaitant lizinguojamą turtą nuomininko balanse, turtas apskaitomas kaip nusidėvėjimas (Instrukcijos Nr. 15 9 punktas, Ilgalaikio turto apskaitos metodinių nurodymų 50 punkto 3 punktas, patvirtintas Lietuvos Respublikos Vyriausybės 2004 m. Rusijos finansai 2003 m. spalio 13 d. Nr. 91n).

Nusidėvėjimo sąnaudų sumos atspindimos sąskaitų debete gamybos (apyvartos) sąnaudoms įrašyti pagal sąskaitą 02 „Ilgalaikio turto nusidėvėjimas“, subsąskaitą „Išnuomoto turto nusidėvėjimas“. Šiuo atveju leidžiama naudoti pagreitintą nusidėvėjimo mechanizmą ne didesniu kaip 3 koeficientu (instrukcijos Nr. 15 3 p. 9 p.).

Lizingo davėjui mokėtinas lizingo įmokas lizingo gavėjas atspindi skelbimais (Instrukcijos Nr. 15 2 p. 9 p.):

76 debeto „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ subsąskaita „Nuomos įsipareigojimai“

Kreditas 76 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ subsąskaita „Skola už lizingo įmokas“

Pasibaigus sutarčiai, išnuomotą turtą nuomininkas turi grąžinti arba įgyti nuosavybėn (Įstatymo Nr. 164-FZ 5 straipsnis, 15 straipsnis).

Pagal PMĮ nuomininkas turi teisę atskaityti PVM nuo visos sąskaitoje faktūroje nurodytos lizingo įmokų sumos (PMĮ 1 p. 2 p., 171 str. 2 d. 1 p., 172 str. Rusijos Federacijos kodeksas).

Apskaičiuojant pelno mokestį, išperkamosios nuomos turtas yra įtraukiamas į nudėvimojo turto dalį jo pradine savikaina - nuomotojo išlaidų, susijusių su jo įsigijimu, statyba, pristatymu, gamyba ir atstatymu iki tokios būklės, suma. tinkamas naudoti, neįskaitant mokesčių, kurie turi būti išskaičiuoti arba į kuriuos atsižvelgiama sudarant išlaidas, sumos (Rusijos Federacijos mokesčių kodekso 257 straipsnio 1 punktas).

Pagal Rusijos Federacijos mokesčių kodekso 258 straipsnio 10 dalį išnuomotą turtą į atitinkamą nusidėvėjimo grupę (pogrupį) įtraukia ta šalis, kuriai šis turtas turi būti apskaitomas pagal lizingo sutarties sąlygas.

Lizingo įmokos už naudojimąsi išnuomotu turtu, įrašytos į nuomininko balansą, laikomos kitomis su gamyba ir (ar) pardavimu susijusiomis išlaidomis, atėmus sukauptas šio ilgalaikio turto nusidėvėjimo sumas (PMĮ 264 str. 10 p. 1 p. Rusijos Federacijos).

Jei išnuomotas turtas yra įtrauktas į nuomininko balansą kaip ilgalaikis turtas, tai už jį reikia sumokėti pelno mokestį (Rusijos finansų ministerijos 2012 m. sausio 20 d. raštas Nr. 03 -05-05-01/04 Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo informacinio rašto 2011-11-17 Nr. 148 3 punktas).

Nuomininkas privalo sumokėti transporto mokestį, jei transporto priemonės, kurios yra lizingo objektas, yra įregistruotos jo vardu (Rusijos Federacijos mokesčių kodekso 357 straipsnis).

IS 1C:ITS

Daugiau informacijos apie nuomininkui kylančias mokestines pasekmes skaitykite žinyno „Sutartys: sąlygos, formos, mokesčiai“ skiltyje „Teisinė pagalba“.

Atkreipkite dėmesį, kad apskaitoje ir mokesčių apskaitoje skiriasi pradinė lizinguojamo turto savikaina, nusidėvėjimo sąnaudos ir lizingo įmokų įtraukimo į sąnaudas tvarka, todėl atsiranda laikinų skirtumų. Jie apskaitomi pagal PBU 18/02 „Pelno mokesčio apskaičiavimo apskaita“, patvirtintą. Rusijos finansų ministerijos 2002 m. lapkričio 19 d. įsakymu Nr. 114n.

1C: Apskaita 8 programoje, pradedant nuo 3.0.40 versijos, subsąskaitos buvo įtrauktos į operacijų su išnuomotu turtu apskaitą, taip pat apskaitant operacijas užsienio valiuta ir įprastiniais vienetais (cu) (žr. 1 lentelę).

|

Subsąskaita „1C: Apskaita 8“ (rev. 3.0) nuo 3.0.40 versijos |

Kam jis skirtas? |

|

76.07.1 „Nuomos įsipareigojimai“ |

Apibendrinti informaciją apie ilgalaikius finansinius įsipareigojimus pagal nuomos sutartis Rusijos valiuta |

|

76.07.2 „Skola už lizingo įmokas“ |

Apibendrinti informaciją apie einamuosius mokėjimus pagal lizingo sutartį Rusijos valiuta |

|

76.27.1 „Nuomos įsipareigojimai (užsienio valiuta)“ |

Apibendrinti informaciją apie ilgalaikius finansinius įsipareigojimus pagal nuomos sutartis užsienio valiuta |

|

76.27.2 „Lizingo įmokų skola (užsienio valiuta)“ |

Apibendrinti informaciją apie einamuosius mokėjimus pagal lizingo sutartį užsienio valiuta |

|

76.37.1 „Nuomos įsipareigojimai (piniginiais vienetais)“ |

Apibendrinti informaciją apie ilgalaikius finansinius įsipareigojimus pagal nuomos sutartis, kurių mokėjimai faktiškai atliekami rubliais, tačiau apskaitomi įprastiniais vienetais. Sąskaitų likučiai ir apyvarta formuojami vienu metu rubliais ir kubiniais. Bet kokia valiuta iš katalogo gali būti naudojama kaip įprastas vienetas Valiutos programas |

|

76.37.2 „Lizingo įmokų skola (kub.)“ |

Apibendrinti informaciją apie einamuosius mokėjimus pagal lizingo sutartį, kurių mokėjimai faktiškai atliekami rubliais, tačiau į juos atsižvelgiama įprastiniais vienetais. Sąskaitų likučiai ir apyvarta formuojami vienu metu rubliais ir kubiniais. Bet kokia valiuta iš katalogo gali būti naudojama kaip įprastas vienetas Valiutos programas |

|

01.03 „Nuomuojamas turtas“ |

Apibendrinti informaciją apie organizacijos ilgalaikio turto, kuris yra išnuomotas iki jo disponavimo, prieinamumą ir judėjimą |

|

02.03 „Išnuomoto turto nusidėvėjimas“ |

Apibendrinti informaciją apie nuomojamo turto nusidėvėjimą |

|

76.07.9 „Nuomos įsipareigojimų PVM“ |

Atsižvelgiama į pridėtinės vertės mokesčio sumą, kurią turi sumokėti organizacija, susijusi su ilgalaikio turto įsigijimu pagal nuomos sutartis Rusijos valiuta. |

|

76.37.9 „Nuomos įsipareigojimų PVM (kub.)“ |

Atsižvelgiama į pridėtinės vertės mokesčio sumas, kurias turi sumokėti organizacija, susijusi su ilgalaikio turto įsigijimu pagal nuomos sutartis, kurių skaičiavimai faktiškai atliekami rubliais, tačiau apskaitomi įprastiniais vienetais. Sąskaitų likučiai ir apyvarta formuojami vienu metu rubliais ir kubiniais. Bet kokia valiuta iš katalogo gali būti naudojama kaip įprastas vienetas Valiutos programas. |

Pažiūrėkime, kaip „1C: Apskaita 8“ 3.0 leidimas atspindi pagrindines lizingo apskaitos operacijas, jei turtas įtrauktas į lizingo gavėjo balansą neatsižvelgiant į išpirkimo vertę.

Ilgalaikio turto išperkamoji nuoma gavimas ir lizingo objekto priėmimas lizingo gavėjo apskaitai

Išnuomoto turto gavimas atsispindi naujame programiniame dokumente Įėjimas į lizingą(skyrius OS ir nematerialusis turtas grupė Ilgalaikio turto gavimas).

Dokumente nurodoma pradinė nuomojamo ilgalaikio turto savikaina apskaitoje (AC) ir mokesčių apskaitoje (TA).

Norint pradėti eksploatuoti ilgalaikio turto objektą, sukuriamas dokumentas Ilgalaikio turto priėmimas į apskaitą(skyrius OS ir nematerialusis turtas grupė Ilgalaikio turto gavimas) – žr. 1 pav.

Dokumente užpildomos žymės:

- Ilgalaikis turtas;

- Ilgalaikis turtas;

- Apskaita;

- Mokesčių apskaita;

- Nusidėvėjimo premija.

Dokumentuoti Ilgalaikio turto priėmimas į apskaitą pridėtas naujas priėmimo būdas Pagal lizingo sutartį, kuri leidžia nurodyti lizingo davėją ir lizingo įmokų išlaidų atspindėjimo mokesčių apskaitoje būdą.

Renkantis priėmimo būdą Pagal lizingo sutartį papildomai rodomi privalomi laukai:

- Sandorio šalis ir Sutartis skirtuke Ilgalaikis turtas;

- Išlaidų atspindėjimo mokesčių apskaitoje metodas, esantis Mokesčių apskaita skirtuke lizingo įmokų duomenų grupėje.

Kadangi turtas yra nurodytas nuomininko balanse, tada skirtuke Mokesčių apskaita lauke Išlaidų įtraukimo į išlaidas tvarka nurodytas Nusidėvėjimo skaičiavimas, ir vėliava iškelta Apskaičiuokite nusidėvėjimą.

Lauke Specialusis koeficientas nurodomas didėjantis arba mažėjantis koeficientas (jei jis nelygus 1).

Mėnesinės nuomos įmokos atspindys

Nuo 3.0.40 versijos 1C:Apskaitoje 8, lizingo įmokos apskaičiuojamos naudojant dokumentą Kvitas (aktas, sąskaita faktūra), prie kurios pridedama operacija Lizingo paslaugos(2 pav.).

Norėdami priimti PVM atskaitą, turite užsiregistruoti ir paskelbti dokumentą Gauta sąskaita faktūra.

Prie programos pridėtas dokumentas Ilgalaikio turto nuomos įmokų išlaidų atspindžio pasikeitimas. Numatyta pakeisti lizingo įmokų išlaidų atspindėjimo būdą po to, kai išnuomotas turtas bus priimtas į apskaitą (skyrius OS ir nematerialusis turtas grupė Ilgalaikio turto nusidėvėjimas hipersaitas OS nusidėvėjimo parametrai).

Nusidėvėjimas ir lizingo įmokų pripažinimas mokesčių apskaitoje

Kadangi turtas apskaitomas nuomininko balanse, jo vertė per jo naudingo tarnavimo laiką grąžinama per nusidėvėjimo sąnaudas.

Mėnesio nusidėvėjimo sumos apskaitai ir mokesčių apskaitai apskaičiuoti, lizingo įmokų pripažinimo mokesčių apskaitoje, taip pat apmokestinamiesiems laikiniesiems skirtumams (TDT) ir atidėtojo mokesčio įsipareigojimo (DTL) pripažinimo operacijoms atlikti, būtina naudoti apdorojimas Mėnesio uždarymas(skyrius Operacijos grupė Laikotarpio uždarymas hipersaitas Mėnesio uždarymas), kuriame yra būtinų reguliavimo operacijų sąrašas.

Prieš apdorojimą Mėnesio uždarymas būtina atkurti dokumentų eiliškumą.

Norėdami tai padaryti, spustelėkite hipersaitą Dokumentų pervedimas per mėnesį, Paspausk mygtuką Atlikti operaciją, tada mygtuką Atlikite mėnesio pabaigos uždarymą, po kurio visos suplanuotos operacijos bus atliekamos sąraše, įskaitant:

- Ilgalaikio turto nusidėvėjimas ir nusidėvėjimas;

- Lizingo įmokų pripažinimas NU;

- Pelno mokesčio apskaičiavimas.

Programoje atliekant įprastą operaciją nustatomas dokumente atsispindinčių nuomos įmokų skirtumas Kvitas (aktas, sąskaita faktūra), o mokesčių apskaitoje sukauptas nusidėvėjimas. Jei mėnesinė lizingo įmoka viršija sukaupto nusidėvėjimo sumą, skirtumas atsispindi mokesčių apskaitos sąnaudose. Jei sukauptas nusidėvėjimas viršija lizingo įmokos sumą, nusidėvėjimo suma atšaukiama šiuo skirtumu.

Sukurkite spausdintą formą Ilgalaikio turto nusidėvėjimo ataskaita gal iš grupės OS ir nematerialiojo turto skyriaus ataskaitos.

Apdorojant Mėnesio uždarymas iš dokumento formos Reguliari veikla -> Lizingo įmokų pripažinimas NU arba kontekstiniame meniu galite sugeneruoti pagalbos skaičiavimą Nuomos būdu gauto ilgalaikio turto sąnaudų pripažinimas.

Ataskaita skirta iliustruoti lizingo įmokų dydžių atspindėjimą lizingo gavėjo apskaitoje ir mokesčių apskaitoje.

Jūsų įmonė jau yra sudariusi lizingo sutartį ir turite klausimų, kaip lizingą atspindėti apskaitoje? Šiame straipsnyje rasite reikalingą informaciją ir įvairių lizingo operacijų apskaitos įrašų pavyzdžius.

Sandorių pagal lizingo sutartį apskaitą reglamentuoja Rusijos Federacijos finansų ministerijos 1997-02-17 įsakymas Nr.15.

Lizingo sandoriai priklauso nuo to, kieno balanse atsispindi nuomojamas turtas: nuomotojo ar nuomininko. Lizingo sutartyje turi būti nurodyta šalis, kurios balanse apskaitomas išnuomotas turtas.

Lizingo apskaita atspindint turtą nuomotojo balanse

mokėjimo planas .

Jeigu lizingo sutartyje yra numatytas išnuomoto turto atspindėjimas lizingo davėjo balanse, tai lizingo gavėjas išnuomotą turtą atspindi nebalansinėje sąskaitoje 001 „Ilizinguojamas ilgalaikis turtas“.

Lizingo įmokų kaupimas atsispindi 76 sąskaitos „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ kredite su sąnaudų sąskaitomis: 20, 23, 25, 26, 29 – apskaitant lizingo įmokas už turtą, kuris naudojamas gamybinėje veikloje. , 44 – apie turtą, naudojamą prekybos organizacijos veikloje, 91.2 – už turtą, kuris naudojamas ne gamybiniais tikslais. Be to, dėl paprastumo lizingo apskaitos pavyzdžiuose bus pateikiami tik 20-osios sąskaitos įrašai.

Dt 001 – 1 000 000(išnuomotas turtas priimamas į apskaitą savikaina be PVM)

60 Dt – 51 Kt – 236 000 Kt(buvo sumokėtas avansas (įmoka) pagal lizingo sutartį)

Būtina atsižvelgti į tai, kad avansas pagal lizingo sutartį gali būti priskiriamas išlaidoms (avansinio įmokos įskaitymas) ne iš karto, o visos sutarties metu. Aukščiau pateiktame mokėjimo grafike išankstinis mokėjimas pagal sutartį įskaitomas tolygiai (po 6555,56 RUB) per 36 mėnesius.

20 Dt – 76 Kt – 29 276,27 Kt(sukaupta lizingo įmoka Nr. 1 – 34 546 atėmus PVM – 5 269,73)

19 Dt – 76 Kt – 5269,73 Kt(PVM apmokestinamas nuomos įmoka Nr. 1)

20 Dt – 60 Kt – 5555,56(įskaitoma dalis avanso pagal lizingo sutartį - 6555,56 atėmus PVM 1000)

19 Dt – 60 Kt – 1000 Kt(PVM skaičiuojamas nuo avanso)

68 Dt – 19 Kt – 6 269,73(PVM pateiktas į biudžetą)

Dt 76 – Kt 51 – 34 546(išvardinta lizingo įmoka Nr. 1)

Lizingo operacijos pradžioje mokamas komisinis atlyginimas (komisinis už sandorio sudarymą) apskaitoje priskaičiuojamas į tas pačias sąnaudų sąskaitas kaip ir einamieji lizingo mokėjimai.

Skelbimai dėl išsinuomoto turto išpirkimo

Jei lizingo sutartyje yra išpirkimo kaina (ši suma neįtraukta į lizingo mokėjimo grafiką, tarkime, kad ji lygi 1180 rublių su PVM), apskaitoje daromi šie įrašai:

08 Dt – 76 Kt – 1000 Kt(atspindi lizingo būdu išnuomoto turto atpirkimo išlaidas, kai nuosavybės teisė perduodama lizingo gavėjui)

Dt 19 – Kt 76 – 180(PVM imamas perkant lizinguojamą turtą)

Dt 68 – Kt 19 – 180(PVM pateiktas į biudžetą)

Dt 76 – Kt 51 – 1 180(sumokėta nuomojamo turto išpirkimo suma)

Dt 01 – Kt 08 – 1 000(išnuomotas turtas buvo priimtas į apskaitą kaip nuosavo ilgalaikio turto dalis)

Lizingo apskaita, kai turtas atsispindi nuomininko balanse

Lizingo apskaitą reglamentuojančiuose teisės aktuose nėra vienareikšmių nurodymų dėl sandorių pagal lizingo sutartį atspindėjimo, jeigu lizingo gavėjas yra turto likučio turėtojas.

Šiuo metu susiformavo lizingo gavėjų ir lizingo bendrovių bendravimo su auditoriais ir tikrinimo įstaigomis praktika, susiformavo tam tikra lizingo sandorių schema.

Lizingo apskaita, kai turtas atsispindi nuomininko balanse

Jeigu pagal lizingo sutarties sąlygas turtas įtraukiamas į lizingo gavėjo balansą, gavus išnuomotą turtą į lizingo gavėjo apskaitą, turto vertė atėmus PVM atsispindi sąskaitos 08 „Investicijos“ debete. ilgalaikiame turte“ susirašinėjant su 76 sąskaitos „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“ kreditu.

Kai išnuomotas turtas priimamas į apskaitą kaip ilgalaikio turto dalis, jo vertė nurašoma iš sąskaitos kredito 08 į sąskaitos „Ilgalaikis turtas“ debetą 01.

Lizingo įmokų kaupimas atsispindi 76 sąskaitos, subsąskaitos debete, pvz., „Atsiskaitymai su lizingo davėju“ susirašinėjant su 76 sąskaita, subsąskaita, pavyzdžiui, „Atsiskaitymai už lizingo įmokas“.

Išnuomoto turto nusidėvėjimą skaičiuoja nuomininkas. Išnuomoto turto nusidėvėjimo suma pripažįstama įprastinės veiklos sąnaudomis ir parodoma 20 sąskaitos „Pagrindinė produkcija“ debete, atitinkanti sąskaitos 02 „Ilgalaikio turto nusidėvėjimas, lizinguojamo turto nusidėvėjimo subsąskaita“ kreditą.

Lizingo mokesčių apskaita, kai turtas atspindimas lizingo gavėjo balanse

Nuomininko mokesčių apskaitoje išnuomotas turtas pripažįstamas nudėvimu turtu.

Pradinė lizinguojamo turto savikaina nustatoma kaip lizingo davėjo išlaidų jam įsigyti suma.

Pelno mokesčio tikslais mėnesinė nusidėvėjimo suma nustatoma pagal pradinės nuomojamo turto savikainos ir nusidėvėjimo normos sandaugą, kuri nustatoma pagal išnuomoto turto naudingo tarnavimo laiką (atsižvelgiant į įtraukto ilgalaikio turto klasifikaciją). nusidėvėjimo grupėse). Tokiu atveju nuomininkas turi teisę nusidėvėjimo normai taikyti koeficientą iki 3. Konkretų didėjančio koeficiento dydį nuomininkas nustato intervale nuo 1 iki 3. Šis koeficientas netaikomas nuomojamam turtui, priklausančiam pirmai – trečiai nusidėvėjimo grupėms.

Lizingo įmokos, atėmus nuomojamo turto nusidėvėjimo sumą, yra išlaidos, susijusios su gamyba ir pardavimu.

Lizingo apskaitos pavyzdys, kai turtas atspindimas nuomininko balanse

Lizingo operacijos atitinka turto lizingo mokėjimo grafiką, esantį nuorodoje

Lizingo gavėjas gavo lengvąjį automobilį pagal lizingo sutartį, mokėjimo grafiko parametrai:

- lizingo sutarties terminas – 3 metai (36 mėn.)

- bendra įmokų suma pagal lizingo sutartį yra 1 479 655,10 rub., įsk. PVM – 225 710,10 rub

- avansas (pradinis įnašas) – 20%, 236 000 rublių, įsk. PVM - 36 000 rublių

- automobilio kaina – 1 180 000 rublių, įsk. PVM - 180 000 rublių

Numatomas išnuomoto turto naudojimo laikotarpis – ketveri metai (48 mėnesiai). Automobilis priklauso trečiai nusidėvėjimo grupei (turtas, kurio naudingo tarnavimo laikas nuo 3 iki 5 metų). Nusidėvėjimas skaičiuojamas tiesiniu metodu.

Apskaitoje nustatykime mėnesinio nusidėvėjimo sumą. Nes turto kaina (įskaitant lizingo bendrovės atlyginimą) lygi 1 253 945 rubliai (1 479 655,10 - 225 710,10), mėnesinis nusidėvėjimas bus 1 253 945: 48 = 26 123,85 rubliai.

Lengvasis automobilis priskiriamas trečiajai nusidėvėjimo grupei, todėl mokesčių apskaitoje gali būti nustatytas 48 mėnesių laikotarpis. Mėnesio nusidėvėjimo norma yra 2,0833% (1: 48 mėnesiai x 100%), mėnesinė nusidėvėjimo suma yra 1 000 000 x 2,0833% = 20 833,33 rubliai.

Remiantis Rusijos Federacijos mokesčių kodekso 264 straipsnio 1 dalies 10 punktu, lizingo įmokos suma, kas mėnesį pripažįstama sąnaudomis pelno mokesčio tikslais, yra 8 442,94 rubliai (34 546 (lizingo įmoka) - 5 269,73 PVM kaip dalis). nuomos įmokos) – 20 833,33 (mėnesinis nusidėvėjimas mokesčių apskaitoje)).

Išlaidos pagal lizingo sutartį apskaitoje formuojamos kas mėnesį dėl nusidėvėjimo (26 123,85 rubliai), mokesčių apskaitoje - dėl nusidėvėjimo (20 833,33 rubliai) ir lizingo įmokos (8 442,94 rubliai), iš viso 29 276 27 rubliai.

Nes apskaitoje išlaidų suma per 36 mėnesius (lizingo sutarties terminas) yra mažesnė nei mokesčių apskaitoje, tai lemia apmokestinamųjų laikinųjų skirtumų ir atidėtojo mokesčio įsipareigojimų atsiradimą.

Lizingo sutarties galiojimo laikotarpiu lizingo gavėjas turi 3 152,42 rublio (29 276,27 - 26 123,85) mėnesio apmokestinamąjį laikinąjį skirtumą ir atsiranda atitinkama atidėtojo mokesčio prievolė 630,48 rublio (3 152,42 x 20 %).

Atskirai reikia pasakyti apie avansinių mokėjimų apskaita (pradinė įmoka pagal sutartį). Galimos šios situacijos:

1. Nuomotojas, perduodamas turtą lizingui, pateikia sąskaitą visai avanso sumai(pateiktame lizingo įmokų grafike - 236 000 rublių). Tokiu atveju visa avanso suma atėmus PVM mokesčių apskaitoje pripažįstama sąnaudomis pelno mokesčio tikslais.

Noriu atkreipti dėmesį, kad pagal lizingo sutartį paslaugos teikiamos visos sutarties galiojimo metu ir fiskalinės institucijos neturi pagrindo vertinti, ar laikomasi Rusijos Federacijos mokesčių kodekso 40 straipsnio 4 dalies 2 punkto kriterijų. lizingo įmokų palyginamumas, nes atskiri mokėjimai negali būti laikomi atskirais sandoriais, o kaina pagal lizingo sutartį turi būti analizuojama bendrai pagal visus sutartyje nurodytus mokėjimus.

2. Avansas pagal lizingo sutartį įskaitomas lygiomis įmokomis per visą lizingo laikotarpį.Šiuo atveju kompensuojama avanso dalis pripažįstama sąnaudomis mokesčių apskaitoje pelno mokesčio tikslais.

Pateiktame lizingo mokėjimo grafiko pavyzdyje daroma prielaida, kad nuomininkui išrašoma išankstinė sąskaita, kai turtas išnuomojamas, t.y. Mokesčių apskaitoje, perduodant turtą lizingu, atsispindi 200 000 rublių sąnaudos (avansas, kuris yra lizingo įmoka, nėra išskaitomas, nes pirmą mėnesį perduodant turtą lizingu jis dar nėra sukauptas ). Tuo pačiu metu susidaro 200 000 rublių apmokestinamasis laikinasis skirtumas ir atitinkama 40 000 rublių (200 000 rublių x 20%) atidėtojo mokesčio prievolė.

Pasibaigus lizingo sutarčiai, lizingo gavėjas apskaitoje ir toliau skaičiuos 26 123,85 rublių mėnesinį nusidėvėjimą. Mokesčių apskaitoje nebus jokių išlaidų. Dėl to atidėtojo mokesčio įsipareigojimai kas mėnesį sumažės 5 224,77 rubliais (26 123,85 rubliai x 20%).

Taigi, remiantis sutarties rezultatais, bendra atidėtųjų mokesčių įsipareigojimų suma bus lygi nuliui:

40 000 (atidėtų mokesčių prievolė už avansinį mokėjimą) + 22 697 (630,48 x 36 – atidėtojo mokesčio prievolė už einamąsias nuomos įmokas) – 62 697 (5 224,77 x 12 – atidėtųjų mokesčių įsipareigojimų sumažinimas už 12 mėnesių nuo nusidėvėjimo apskaitos pabaigoje). lizingo sutartis).

Siuntimai gavus išnuomotą turtą

60 Dt – 51 Kt – 236 000 Kt(išmokėtas avansas pagal lizingo sutartį)

Dt 08 – Kt 76 (Atsiskaitymai su nuomotoju) – 1 253 945(skola pagal lizingo sutartį atsispindi be PVM)

19 Dt – 76 Kt (Atsiskaitymai su nuomotoju) - 225 710,10(PVM nurodytas lizingo sutartyje)

Dt 01 – Kt 08 – 1 253 945(registracijai priimamas pagal lizingo sutartį gautas automobilis)

76 – 60 – 236 000 Kt(įskaičiuotas avansas, sumokėtas sudarant lizingo sutartį)

68 Dt (Pajamų mokestis) – 77 – 40 000 Kt

68 Dt (PVM) – 19 Kt – 36 000 Kt(PVM pateikiamas sumokėjus avansą)

Skelbimai apie einamuosius nuomos mokėjimus

Dt 20 – Kt 02 – 26 123,85

76 Dt (Atsiskaitymai su lizingo davėju) - 76 Kt (Atsiskaitymai už lizingo įmokas) - 34 546(lizingo skola sumažinta lizingo įmokos suma)

Dt 76 „Lizingo įmokų paskaičiavimai“ – 51 Kt – 34 546(lizingo įmoka pervesta)

68 Dt (PVM) – 19 Kt – 5 269,73(PVM pateikiamas nuo dabartinės nuomos įmokos)

68 Dt (Pajamų mokestis) – 77 Kt – 630,48 Kt(atspindi atidėtojo mokesčio įsipareigojimas)

Skelbimai pasibaigus lizingo sutarčiai

Dt 01 (Nuosas ilgalaikis turtas) – Kt 01 (Lizingo būdu gautas ilgalaikis turtas) – 1 253 945(atspindi automobilio gavimą nuosavybėn)

Dt 02 (Išnuomoto turto nusidėvėjimas) – Kt 02 (Navo ilgalaikio turto nusidėvėjimas) – 940 458,60(atsistatomas sukauptas automobilio nusidėvėjimas)

Siuntimas per 12 mėnesių nuo lizingo sutarties pabaigos

Dt 20 – Kt 02 (Navo ilgalaikio turto nusidėvėjimas) – 26 123,85(automobiliui paskaičiuotas nusidėvėjimas)

77 Dt – 68 Kt (Pajamų mokestis) – 5 224,77(atspindi atidėtojo mokesčio įsipareigojimo sumažėjimą)

Taip pat yra toks būdas, kai pradinė lizinguojamo turto savikaina apskaitoje yra lygi automobilio įsigijimo iš lizingo davėjo išlaidoms, t.y. sutampa su verte mokesčių apskaitoje. Šiuo atveju 76 sąskaitoje, priimant turtą apskaitai, atsispindi tik skola už turto vertę.

Lizingo įmokos kaupiamos kas mėnesį 20 sąskaitos kredite pagal 76 sąskaitą skirtumo tarp sukaupto nusidėvėjimo ir mėnesinės lizingo įmokos sumos.

Pasirinkti tinkamiausią variantą, kaip lizinguotą turtą atspindėti lizingo davėjo ar lizingo gavėjo balanse, taip pat susitarti su lizingo bendrove dėl optimalios lizingo įmokų atspindėjimo schemos – labai sudėtinga užduotis, reikalaujanti gerai išmanyti apskaitos specifiką. lizingo operacijoms ir formuluotės lizingo sutartyje bei pirminiuose dokumentuose ypatumus.

aiškinimas")